Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809946

Contabilidade Geral

A equação básica da contabilidade ou equação patrimonial

é expressa pelos elementos do patrimônio, representando a

estrutura financeira da entidade. A equação básica da

contabilidade é representada por:

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809944

Contabilidade Geral

No funcionamento de uma entidade, ocorrem diversos

eventos relacionados à sua gestão e operação. Alguns

desses eventos impactam o patrimônio e devem ser

registrados na contabilidade; outros não alteram a equação

patrimonial, embora façam parte da rotina administrativa.

Nesse sentido, é considerado um ato administrativo

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809938

Contabilidade Geral

O balancete de verificação é um relatório contábil, elaborado

a partir dos saldos das contas do razão. O balancete de

verificação tem por finalidade

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809937

Contabilidade Geral

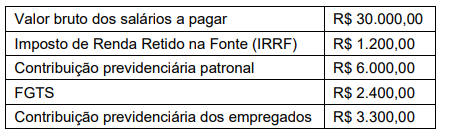

A tabela a seguir apresenta as informações da folha de

pagamento da empresa F, referentes ao mês de agosto de

2025, que serão pagas em setembro de 2025.

Ao reconhecer a folha de pagamento do mês de agosto de 2025, com base nas informações e valores apresentados, os lançamentos contábeis provocarão um aumento do passivo circulante no valor de

Ao reconhecer a folha de pagamento do mês de agosto de 2025, com base nas informações e valores apresentados, os lançamentos contábeis provocarão um aumento do passivo circulante no valor de

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809935

Contabilidade Geral

Uma empresa adquiriu, a prazo, mercadorias para revenda

no valor de R$ 45.000,00. A política comercial da empresa

prevê uma margem de lucro de 40% sobre vendas, as quais

serão realizadas à vista. Considerando a escrituração pelo

método das partidas dobradas, qual lançamento contábil

representa essa transação de compra de mercadorias?

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809931

Contabilidade Geral

Os fatos contábeis podem alterar a composição ou o valor

do patrimônio de uma entidade. É considerado um fato

contábil permutativo a

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

Q3809928

Contabilidade Geral

A informação contábil deve contribuir com a tomada de

decisão, a responsabilização (accountability) e a prestação

de contas. Qual característica qualitativa consiste em ter

informação disponível para os usuários antes que ela deixe

de ser útil para fins de elaboração e divulgação da

informação contábil?

Ano: 2025

Banca:

IGECAP

Órgão:

Câmara de Bezerros - PE

Prova:

IGECAP - 2025 - Câmara de Bezerros - PE - Agente Administrativo |

Q3806747

Contabilidade Geral

Uma prefeitura contratou uma empresa para fornecer

materiais escolares à rede municipal. Durante a análise

contábil, a equipe de finanças solicitou a Demonstração

do Resultado do Exercício (DRE) da empresa para

compreender melhor sua performance financeira ao

longo do último ano fiscal.

A DRE é um demonstrativo contábil que apresenta, de forma detalhada, todas as receitas, custos e despesas da empresa em determinado período, permitindo identificar o resultado líquido, seja ele lucro ou prejuízo. Por meio da DRE, gestores, investidores e órgãos de controle podem avaliar a eficiência operacional, a rentabilidade e a capacidade da empresa de gerar resultados financeiros consistentes.

Considerando as informações acima, assinale a alternativa que apresenta corretamente o principal objetivo da DRE:

A DRE é um demonstrativo contábil que apresenta, de forma detalhada, todas as receitas, custos e despesas da empresa em determinado período, permitindo identificar o resultado líquido, seja ele lucro ou prejuízo. Por meio da DRE, gestores, investidores e órgãos de controle podem avaliar a eficiência operacional, a rentabilidade e a capacidade da empresa de gerar resultados financeiros consistentes.

Considerando as informações acima, assinale a alternativa que apresenta corretamente o principal objetivo da DRE:

Ano: 2025

Banca:

Avança SP

Órgão:

SAAE de Cerquilho - SP

Prova:

Avança SP - 2025 - SAAE de Cerquilho - SP - Assistente Administrativo |

Q3798251

Contabilidade Geral

A respeito da estrutura conceitual básica da

Contabilidade, analise as afirmativas a seguir:

I. A estrutura conceitual especifica uma abordagem para que o profissional da contabilidade identifique ameaças ao cumprimento dos princípios fundamentais.

II. A estrutura conceitual também demanda que o contador avalie as ameaças identificadas e trate essas ameaças de forma a sempre eliminá-las, não sendo aceitável apenas reduzi-las.

III. O profissional da contabilidade deve aplicar a estrutura conceitual para identificar, avaliar e tratar as ameaças ao cumprimento dos princípios fundamentais.

IV. Ao aplicar a estrutura conceitual, o profissional da contabilidade deve ter uma mente questionadora, exercer o julgamento profissional e usar o teste do terceiro informado e prudente.

Assinale a alternativa correta:

I. A estrutura conceitual especifica uma abordagem para que o profissional da contabilidade identifique ameaças ao cumprimento dos princípios fundamentais.

II. A estrutura conceitual também demanda que o contador avalie as ameaças identificadas e trate essas ameaças de forma a sempre eliminá-las, não sendo aceitável apenas reduzi-las.

III. O profissional da contabilidade deve aplicar a estrutura conceitual para identificar, avaliar e tratar as ameaças ao cumprimento dos princípios fundamentais.

IV. Ao aplicar a estrutura conceitual, o profissional da contabilidade deve ter uma mente questionadora, exercer o julgamento profissional e usar o teste do terceiro informado e prudente.

Assinale a alternativa correta:

Ano: 2025

Banca:

Unesc

Órgão:

Prefeitura de Jaguaruna - SC

Prova:

Unesc - 2025 - Prefeitura de Jaguaruna - SC - Contador |

Q3796706

Contabilidade Geral

A doutrina e a normatização contábil estabelecem que os

princípios de contabilidade constituem a base conceitual

necessária para garantir a adequada mensuração e

evidenciação do patrimônio das entidades. Esses

princípios fornecem diretrizes que asseguram a

consistência, a comparabilidade e a fidedignidade das

informações contábeis, permitindo que ativos, passivos e

patrimônio líquido sejam registrados segundo critérios

reconhecidos e uniformes. À vista dessa função

estruturante dos princípios contábeis, assinale a

alternativa correta:

Ano: 2025

Banca:

Unesc

Órgão:

Prefeitura de Jaguaruna - SC

Prova:

Unesc - 2025 - Prefeitura de Jaguaruna - SC - Contador |

Q3796703

Contabilidade Geral

A classificação das contas contábeis, conforme a teoria

geral da contabilidade, organiza o registro das operações

de modo a permitir a adequada evidenciação das

mutações patrimoniais e do resultado. As contas

patrimoniais representam os elementos permanentes do

patrimônio (ativo, passivo e patrimônio líquido) enquanto

as contas de resultado evidenciam receitas e despesas,

permitindo a apuração do resultado econômico. Todas

essas contas são estruturadas e uniformizadas por meio

de um plano de contas, que garante padronização e

consistência entre registros. Assinale a alternativa

correta:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795398

Contabilidade Geral

Em 31/12/2024, a Cia Alfa Beta apresentava os seguintes saldos e informações para

fins de classificação no Balanço Patrimonial.

• Disponibilidades: R$ 120.000 • Clientes com expectativa de liquidação em até 15 meses: R$ 80.000 • Empréstimo contraído com vencimento em 10 meses: R$ 60.000 • Empréstimo contraído com vencimento em 26 meses: R$ 150.000 • Estoques com expectativa de vendas em 8 meses: R$ 90.000 • Outras exigibilidades com vencimento em 18 meses: R$ 40.000

Considerando o disposto na NBC TG 26 (R5) e que o ciclo operacional da entidade é de 12 meses, assinale a alternativa que apresenta, respectivamente, os saldos do Ativo Circulante e do Passivo Circulante em 31/12/2024.

• Disponibilidades: R$ 120.000 • Clientes com expectativa de liquidação em até 15 meses: R$ 80.000 • Empréstimo contraído com vencimento em 10 meses: R$ 60.000 • Empréstimo contraído com vencimento em 26 meses: R$ 150.000 • Estoques com expectativa de vendas em 8 meses: R$ 90.000 • Outras exigibilidades com vencimento em 18 meses: R$ 40.000

Considerando o disposto na NBC TG 26 (R5) e que o ciclo operacional da entidade é de 12 meses, assinale a alternativa que apresenta, respectivamente, os saldos do Ativo Circulante e do Passivo Circulante em 31/12/2024.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791193

Contabilidade Geral

O Balanço Patrimonial é uma ferramenta contábil

essencial para qualquer organização, seja pública ou

privada, pois permite visualizar de forma clara e

sistemática a situação financeira em determinado

momento. Por meio dele, gestores e administradores

conseguem analisar o comportamento dos recursos da

entidade, compreender a movimentação de ativos e

passivos, identificar oportunidades de redução de custos,

orientar decisões estratégicas e financeiras, bem como

fornecer informações confiáveis a órgãos de controle,

investidores e parceiros.

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791188

Contabilidade Geral

O fluxo de caixa é uma ferramenta contábil fundamental

para a gestão financeira de qualquer organização,

permitindo que gestores acompanhem detalhadamente

todos os recursos em um determinado período, que pode

ser diário, semanal ou mensal. Ao registrar e analisar

essas movimentações, o gestor consegue entender a

capacidade da empresa de gerar receita suficiente para

cobrir despesas, planejar investimentos futuros,

antecipar medidas para negociar dívidas e melhorar a

saúde financeira do negócio. Além disso, o fluxo de caixa

oferece uma visão consolidada das finanças,

possibilitando tomadas de decisão mais estratégicas e

fundamentadas, com base em dados precisos sobre o movimento de recursos.

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786798

Contabilidade Geral

Com relação aos critérios de reconhecimento nas demonstrações

contábeis e sua relação com a evidenciação, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista Tributário da Receita Municipal |

Q3785603

Contabilidade Geral

Considere que um contribuinte tenha realizado as seguintes operações:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Auditor Fiscal da Receita Municipal |

Q3785459

Contabilidade Geral

Considere as seguintes informações:

- Total do Ativo: R$ 2.700.000,00.

- Total do Passivo: R$ 1.800.000,00.

- Total do Patrimônio Líquido: R$ 900.000.

Em seguida, ocorreram as seguintes operações:

- Apropriação da folha de pagamento do mês, no valor de R$ 250.000,00, para pagamento no mês seguinte.

- Aquisição, a vista, de mercadorias para estoque, no valor de R$ 150.000,00.

- Compra, a prazo, de veículo para ser utilizado pela empresa, valor da operação: R$ 200.000,00.

Após os registros contábeis, é possível afirmar que:

- Total do Ativo: R$ 2.700.000,00.

- Total do Passivo: R$ 1.800.000,00.

- Total do Patrimônio Líquido: R$ 900.000.

Em seguida, ocorreram as seguintes operações:

- Apropriação da folha de pagamento do mês, no valor de R$ 250.000,00, para pagamento no mês seguinte.

- Aquisição, a vista, de mercadorias para estoque, no valor de R$ 150.000,00.

- Compra, a prazo, de veículo para ser utilizado pela empresa, valor da operação: R$ 200.000,00.

Após os registros contábeis, é possível afirmar que:

Q3781724

Contabilidade Geral

Sobre ativos e passivos contingentes, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A entidade não deve reconhecer um passivo

contingente.

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.

Q3781721

Contabilidade Geral

Ao investimento inicial, feito pelos proprietários de uma empresa, é registrado pela contabilidade em uma conta contábil que recebe o

nome de:

Q3781715

Contabilidade Geral

O CONSELHO FEDERAL DE CONTABILIDADE, na Norma NBC TG 27 (R4), define Depreciação como “a alocação sistemática do valor

depreciável de um ativo ao longo da sua vida útil”.

Sobre depreciação, considere as afirmações a seguir:

I. Cada componente de um item do ativo imobilizado com custo significativo em relação ao custo total do item deve ser depreciado separadamente.

II. A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração.

III. Com algumas exceções, como as pedreiras e os locais usados como aterro, os terrenos têm vida útil ilimitada e, portanto, não são depreciados. Os edifícios têm vida útil limitada e, por isso, são ativos depreciáveis.

IV. O método dos saldos decrescentes resulta em despesa crescente durante a vida útil.

São CORRETAS as afirmações:

I. Cada componente de um item do ativo imobilizado com custo significativo em relação ao custo total do item deve ser depreciado separadamente.

II. A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração.

III. Com algumas exceções, como as pedreiras e os locais usados como aterro, os terrenos têm vida útil ilimitada e, portanto, não são depreciados. Os edifícios têm vida útil limitada e, por isso, são ativos depreciáveis.

IV. O método dos saldos decrescentes resulta em despesa crescente durante a vida útil.

São CORRETAS as afirmações: