Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

O desconto mencionado no fato I, nos termos da legislação vigente, tem, obrigatoriamente, de ser registrado. A contabilização do referido fato será da forma a seguir.

D – Duplicatas a receber – R$ 6.000

C – Descontos incondicionais concedidos – R$ 250

C –Vendas de mercadorias – R$ 5.750

Julgue o item a seguir, a respeito de escrituração.

No caso de operações que sejam realizadas fora da sede do

estabelecimento, é admitida a escrituração resumida no livro

diário, por totais relativos ao período máximo de 60 dias,

desde que sejam conservados os documentos que permitam

verificação posterior.

Julgue o item a seguir, a respeito de escrituração.

No lançamento contábil, é permitido o uso de código de

histórico padronizado, desde que esteja baseado em tabela

auxiliar que contenha os códigos e respectivos textos padrão.

Julgue o item a seguir, a respeito de escrituração.

O lançamento é a técnica utilizada para se processar a

escrituração. No caso dos livros caixa e de contas a pagar, os

eventos são registrados por meio de lançamentos contábeis que

seguem o método das partidas simples.

Julgue o seguinte item, que tratam do plano de contas.

A conta juros sobre o capital próprio a pagar tem natureza

credora e é utilizada para contabilizar valores relativos a

ajustes ao patrimônio líquido da entidade.

Julgue o seguinte item, que tratam do plano de contas.

A conta perdas estimadas por redução ao valor realizável

líquido, componente do subgrupo estoques, tem natureza

credora, apesar de figurar no ativo.

Julgue o seguinte item, que tratam do plano de contas.

Um plano de contas consiste em uma relação com o código de

cada conta e o respectivo título.

A respeito de contas, julgue o item seguinte.

As contas de ativo e de despesas serão debitadas sempre que

for necessário aumentar os seus saldos, e serão creditadas

quando a intenção for diminuí-los. Já as contas de passivo e de

receitas seguem mecanismo inverso.

A respeito de contas, julgue o item seguinte.

As contas de compensação ou extrapatrimoniais, quando

utilizadas, devem registrar os eventos no momento de sua

ocorrência por meio de débitos em contas passivas e créditos

em contas ativas, invertendo-se os lançamentos por ocasião do

vencimento do contrato ou da extinção do compromisso.

Em relação aos atos e fatos administrativos, julgue o próximo item.

Representam algumas das possibilidades de fatos administrativos que devem ser contabilizados: fatos modificativos diminutivos; fatos permutativos entre elementos ativos e passivos que provoquem aumento no patrimônio; fatos permutativos entre elementos ativos e passivos que provoquem diminuição no patrimônio; e fatos permutativos entre elementos passivos.

Em relação aos atos e fatos administrativos, julgue o próximo item.

Assinaturas de contratos de compra e venda com fornecedores

e compra de mercadorias a prazo são exemplos de fatos

administrativos e que, portanto, devem ser contabilizados.

Em relação aos atos e fatos administrativos, julgue o próximo item.

Os atos administrativos relevantes, como é o caso de fianças

para terceiros, podem, futuramente, modificar o patrimônio da

entidade.

Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente.

A controladoria, uma ramificação da contabilidade, é uma

estrutura encontrada nas organizações e que supervisiona, entre

outras, as áreas responsáveis pela contabilidade financeira,

contabilidade de custos, auditoria interna e contabilidade

fiscal.

Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente.

O objeto de estudo da contabilidade são as entidades

econômico-administrativas, o que inclui as instituições com

fins sociais.

O principal objetivo da contabilidade é fornecer informações úteis sobre o patrimônio da entidade para finalidades diversas, entre as quais, planejamento, controle e auxílio no processo decisório.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

A segregação usual entre ativos circulantes e não circulantes,

realizada no balanço patrimonial, pode ser substituída pela

apresentação de alguns ativos e passivos por ordem de

liquidez, quando tal procedimento fornecer informação mais

confiável e relevante sobre tais itens patrimoniais,

mantendo-se, para os demais ativos e passivos, o critério

tradicional.

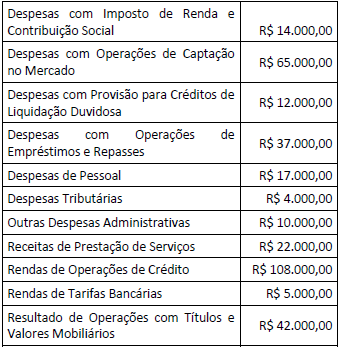

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias, aprovaram o aumento de seu capital, em assembleia geral extraordinária, com a emissão de 100.000 novas ações ordinárias e valor nominal de R$2,00 cada uma.

As ações foram oferecidas aos atuais acionistas, de acordo com o estatuto e as determinações legais pertinentes, que, exercendo seu direito de preferência, subscreveram 80% das ações oferecidas.

Independentemente de quaisquer outros aspectos técnicos ou legais, a Companhia Y deve fazer o registro contábil dessa subscrição das ações, feita pelos atuais acionistas, da seguinte forma:

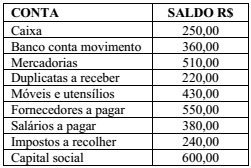

As informações a seguir foram extraídas de um balancete de verificação.

Considere o registro de um fato contábil permutativo

envolvendo apenas contas do ativo, no valor de R$ 250,00, e

assinale a alternativa correta.

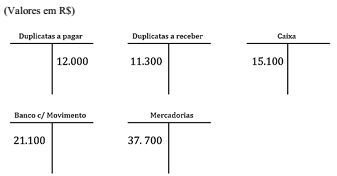

Os razonetes apresentados na imagem mostram os saldos iniciais das contas contábeis em 24/3/X1.

Ao longo do dia, ocorreram os fatos contábeis a seguir.

1. Pagamento de duplicata com cheque no valor de R$ 1.500.

2. Recebimento de duplicata em dinheiro no valor de R$ 900.

3. Compra de mercadorias no valor de R$ 5.000, sendo 10% do valor pago à vista com cheque e o restante para pagamento em 30 dias.

Após efetuar os lançamentos nos razonetes e apurar os saldos

das contas, a conta que apresenta o saldo correto é a seguinte: