Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Uma compra a prazo, para ser paga em doze meses à taxa de

juros implícita de 10% ao ano, exigirá, no momento de seu

reconhecimento inicial, um lançamento de contas a pagar ou

outro passivo correspondente, em contrapartida com um

lançamento a débito do ativo adquirido, ambos pelo valor

presente da obrigação.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas

em valores a receber de clientes comerciais e de partes

relacionadas, por um lado, e pagamentos antecipados e outros

valores, por outro lado.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

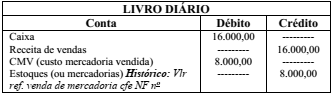

O quadro apresentado resume os dados de um lançamento

contábil ou partida do livro diário. No que se refere ao fato

contábil que gerou o lançamento contábil, é correto afirmar

que a empresa

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

Receitas e despesas que se relacionem devem ser incluídas

simultaneamente na apuração do resultado do período em que

ocorrerem, segundo o princípio da competência.

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

As demonstrações financeiras devem estar vinculadas a períodos anteriores e subsequentes, em respeito ao princípio da continuidade.

O princípio da oportunidade refere-se exclusivamente à tempestividade do registro do patrimônio e suas mutações.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Em decorrência da aplicação do princípio da prudência, os

elementos do ativo decorrentes de operações de longo prazo

devem ser ajustados a valor presente com base em taxas de

desconto que reflitam as menores avaliações do mercado

quanto ao valor do dinheiro no tempo.

Julgue o próximo item, a respeito das demonstrações financeiras.

Se, em determinada empresa, o prazo entre a aquisição de

ativos para a produção e sua transformação em caixa ou

equivalente for superior ao exercício social, a classificação no

ativo circulante terá por base o ano civil.

Julgue o próximo item, a respeito das demonstrações financeiras.

As aplicações de recursos em despesas do exercício seguinte

são classificadas no ativo circulante.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

A apresentação de determinado balancete de verificação com valores diferentes para o total de débitos e créditos constitui evidência de inversão entre a conta credora e a conta devedora em pelo menos um dos lançamentos contábeis.

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

O balancete de verificação deve ser obrigatoriamente

elaborado a cada mês.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Para registro dos fatos III e VI, os lançamentos contábeis serão como os apresentados a seguir.

Fato III

D – Aluguéis ativos – R$ 2.000

C – Aluguéis a pagar – R$ 2.000

Fato VI

D – Aluguéis a pagar – R$ 2.000

C – Caixa/Bancos – R$ 2.000