Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

Analise as afirmativas a seguir em relação aos conceitos, objetivos e finalidades da contabilidade.

I. A contabilidade tem como finalidade o fornecimento de informações referente a situação patrimonial e econômica, seja de pessoa física ou jurídica.

I I . Dentre os seus objetivos está o de registrar e documentar atos e fatos ocorridos em determinada entidade, tanto de natureza econômica quanto financeira.

I I I . Conceitualmente é uma ciência técnica, isto porque historicamente elabora técnicas de registros para controle e organização.

Estão corretas as afirmativas:

• Aquisição de um equipamento para o ativo imobilizado pelo valor hipotético de R$ 7.000.000,00. O pagamento desse ativo foi: • 40% à vista; • 60% em 36 parcelas mensais consecutivas, sem juros. • Recebimento de 70% de um valor total de R$ 700.000,00 que se encontrava atrasado de um cliente. • Pagamento de uma duplicata de um fornecedor no valor de R$ 500.000,00.

Considerando apenas as operações contábeis descritas, é possível afirmar que

• Emissão de uma nota fiscal no valor de R$ 36.000,00, relativa a um serviço a ser prestado em janeiro de 2020. • Pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 8.000,00. • Despesa a incorrer em dezembro de 2019, todavia será paga em novembro de 2019 no valor de R$ 12.000,00. • Pagamento de uma despesa incorrida no mesmo mês no valor de R$ 33.100,00. • A empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2019, no valor de R$ 58.000,00. • Despesa paga no mês de setembro de 2019, todavia incorrida no mês corrente dos lançamentos, no valor de R$ 26.900,00.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

São denominados equivalentes-caixa os investimentos

imediatamente conversíveis em moeda e que apresentam baixo

risco de alteração de valor. Quanto a isso, a entidade deve

expor em notas explicativas os critérios adotados para

identificar as aplicações em equivalentes-caixa.

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

O fato contábil permutativo é aquele que não provoca

alterações no patrimônio líquido nem modifica a composição

do ativo circulante com o aumento das disponibilidades.

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

O reconhecimento inicial de um ativo intangível que

tenha sido adquirido em separado deve ser feito ao custo,

o qual deve incluir, entre outros elementos, os impostos

de importação e os impostos não recuperáveis incidentes

sobre a compra.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao

patrimônio líquido e destina-se a registrar, no balanço

patrimonial, os aumentos ou as diminuições de valor de

elementos do ativo e do passivo sujeitos à avaliação a valor

justo por determinação legal ou regulamentação específica,

enquanto tais variações não puderem ser reconhecidas

no resultado do exercício em obediência ao regime de

competência.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

A empresa segurada estará sujeita ao reconhecimento futuro

de despesas, as quais serão apropriadas pro rata temporis,

de acordo com o regime de competência.

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item seguinte.

Para a empresa segurada, trata-se de um fato contábil

permutativo, com efeitos patrimoniais imediatos em contas

do ativo circulante e do ativo realizável a longo prazo.

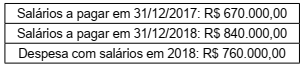

Uma entidade apresentou as seguintes informações financeiras:

Neste sentido, o pagamento de salários no exercício de

2018 totalizou, em R$: