Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Com base nesse caso hipotético, julgue o item.

O livro-razão é um livro contábil obrigatório para as

entidades em geral, devido à ITG 2000 (R1) –

Escrituração Contábil (do Conselho Federal de

Contabilidade), e tem a finalidade de demonstrar a

movimentação analítica das contas registradas no livro

diário, de forma individualizada e em ordem

cronológica.

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

Com base na Estrutura Conceitual, indique se os itens a seguir sobre as decisões de oferta de recursos para a entidade que reporta são verdadeiros (V) ou falsos (F).

( ) Conceder ou liquidar empréstimos ou outras formas de crédito.

( ) Comprar, vender ou manter instrumento de patrimônio e de dívida.

( ) Negociar preço de produtos e serviços com clientes existentes e potenciais.

( ) Exercer direitos de votar ou de outro modo influenciar os atos da administração que afetam o uso dos recursos econômicos da entidade.

A sequência correta é

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

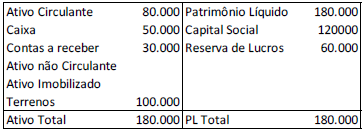

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

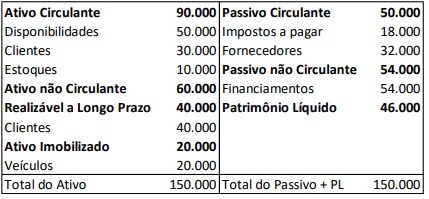

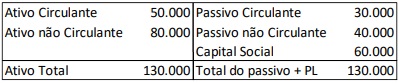

Observe o balanço patrimonial a seguir:

Sobre os indicadores de liquidez, analise as informações a seguir:

I. A liquidez corrente é de 1,20.

II. A liquidez geral é de 1,44.

III. A liquidez imediata é de 1,00.

IV. A liquidez seca é de 1,60.

Está correto o que se afirma apenas em

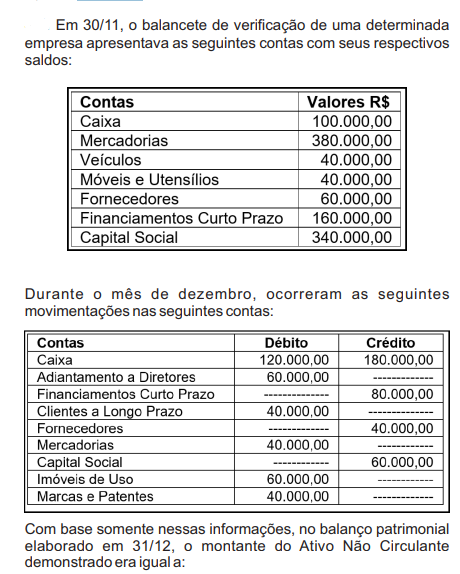

Determinada entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Através da análise do indicador de endividamento geral, é possível constatar que:

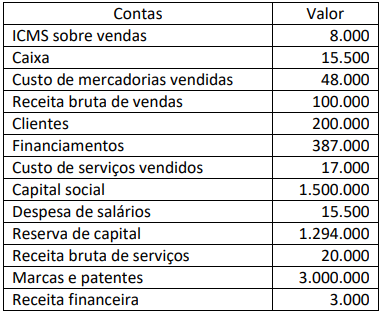

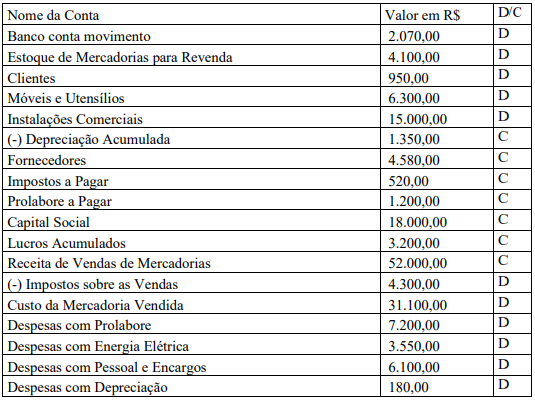

Durante o mês de junho de 2022, realizou os seguintes fatos administrativos:

• Compra de Mercadorias para Revenda a prazo → R$ 18.300,00 • Venda de Mercadorias à Vista (via banco) → R$ 13.050,00 • Venda de Mercadorias a Prazo → R$ 7.500,00 • Incidência de Tributos sobre as vendas a serem pagos no mês de julho de 2022 → R$ 2.100,00 • Incorreu em despesas com Salários e encargos a serem pagos em julho de 2022 → R$ 1.500,00 • Incorreu em Despesas com Energia Elétrica pago à vista (via banco) → R$ 410,00 • O custo das mercadorias vendidas no mês totalizou → R$ 13.300,00 • Pagamento via banco de tributos sobre as vendas apropriados no mês anterior → R$ 520,00 • A depreciação do seu ativo imobilizado referente ao mês totalizou → R$ 270,00 • Pagamento por transferência bancária de Prolabore ao sócio que havia sido apropriado no mês anterior → R$ 1.200,00 • Distribuição de Lucros acumulados aos sócios por transferência bancária → R$ 3.200,00

Considerando que durante o mês de junho de 2022 houve apenas essas operações, após a contabilização de todos os fatos, e a elaboração do balanço patrimonial do primeiro semestre, o valor do Patrimônio Líquido e o saldo em conta corrente bancária da empresa no final do mês 06/2022 são, respectivamente?

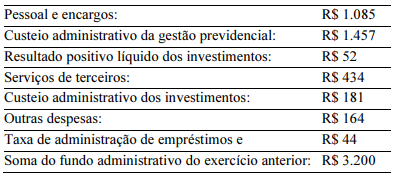

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

As despesas administrativas do período foram inferiores a

R$ 1.600.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A sobra/insuficiência da gestão administrativa atual reduzirá o patrimônio social do exercício.