Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

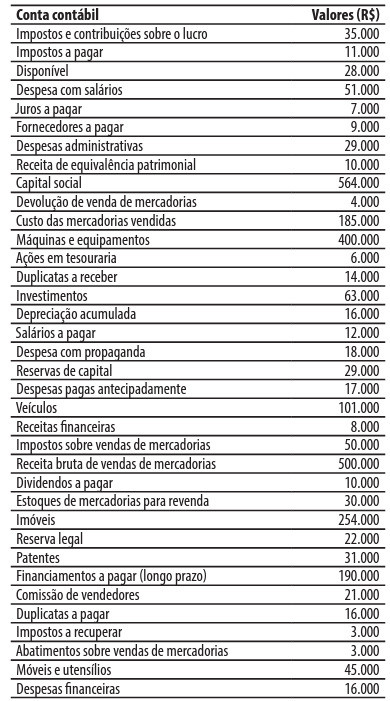

Uma entidade apresentou, no final de 2022, o seu Balancete de Verificação com os saldos nas contas contábeis representados na tabela a seguir.

A partir do balancete apresentado, o valor do ativo apurado é de

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados. ( ) Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Considerando-se as informações fornecidas e o regime de competência, o lucro do período foi de:

Um ente público apresentou as seguintes informações extraídas dos registros contábeis ao final de 2022.

Considerando somente os dados apresentados, foi evidenciado

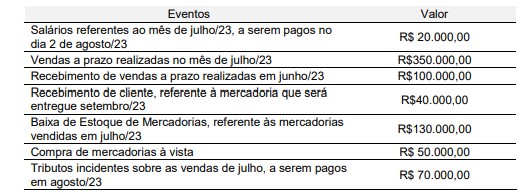

• Pagamento de fornecedor realizado mediante transferência bancária referente compra realizada a prazo no mês anterior:

Valor R$ 12.000,00.

Débito: Fornecedor (passivo circulante)

Crédito: Custo dos Serviços Prestado - CSP (resultado)

• Concessão de adiantamento de salários para os empregados a ser descontado a partir de outubro/2023.

Valor R$ 48.000,00.

Débito: Despesa com salários (resultado)

Crédito: Banco conta corrente (ativo circulante)

• Aquisição à vista de material para utilizar, futuramente, na prestação dos serviços.

Valor R$ 26.000,00.

Débito: Custo dos Serviços Prestados – CSP (resultado)

Crédito: Fornecedor – (passivo circulante)

Após efetuados os registros contábeis acima, é possível afirmar que:

I. O evento é registrado no momento em que a transação financeira ocorre.

II. É o regime recomendado pela CPC-00 para demonstrações contábeis de empresas.

III. Está diretamente ligado ao fluxo de caixa.

IV. É capaz de demonstrar a situação real do caixa da empresa.

V. Demonstra a rentabilidade do negócio.

Está correto apenas o que se afirma em:

Considerando-se apenas esse fato contábil, o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado é

Quanto à contabilidade geral, julgue o item.

Entre as várias abordagens do patrimônio líquido,

destaca‑se a teoria da entidade, na qual se considera

uma vida distinta das atividades e dos interesses

pessoais dos proprietários de parcelas de seu capital.

Essa teoria baseia‑se na equação Ativo ‑ Passivo =

Proprietário.

Quanto à contabilidade geral, julgue o item.

As contas do passivo, inversamente às do ativo, são

dispostas em grau crescente de liquidez e, a exemplo

do ativo, serão classificadas no longo prazo, se não

constituírem negócios usuais da empresa.

Quanto à contabilidade geral, julgue o item.

Um exemplo de um fato permutativo é a incorporação

de lucro acumulado ao capital social. Já um exemplo

de fato modificativo é a integralização de capital

mediante aporte de sócio.

Quanto à contabilidade geral, julgue o item.

O objetivo básico da contabilidade pode ser

enunciado como o de prover os diferentes tipos de

usuários, com flexibilidade de informações adequadas

e oportunas, que lhes deem suporte às decisões de

natureza preponderantemente econômica.

Com base na estrutura conceitual para a elaboração de demonstrações contábeis, julgue o item a seguir.

A prudência diz respeito à cautela que o contador deve ter

caso lhe seja demandado realizar julgamentos em condições

de incerteza e contribui para evitar a superavaliação e a

subavaliação de ativos, passivos, receitas e despesas.