Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Considere que uma entidade comercial tenha recebido de um

cliente o valor de R$ 380,00, sendo R$ 350,00 referentes ao

valor da venda e R$ 30,00 relativos aos juros decorrentes do

pagamento em atraso por parte do cliente. Nesse caso,

verifica-se, no referido recebimento, um fato contábil misto.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Considere que, amparada pelo dispositivo legal segundo o

qual 5% do lucro líquido do exercício deve ser aplicado,

antes de qualquer outra destinação, na constituição da

reserva legal, que não deve exceder de 20% do capital social,

uma entidade tenha decidido utilizar parte do saldo da

reserva legal para aumentar o montante de seu capital social.

Nessa situação, ocorre um fato contábil aumentativo.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Ocorre um fato modificativo diminutivo quando, pelo

decurso de prazo, os juros passivos de uma obrigação são

reconhecidos como despesa de juros.

Uma obrigação decorrente de eventos passados e cuja existência precisará ser confirmada pela ocorrência de eventos futuros incertos deve ser reconhecida contabilmente como passivo se for considerada possível a exigência de saída de recursos econômicos para liquidar a obrigação e se o valor dessa obrigação puder ser mensurado de forma suficientemente confiável.

A empresa que recebe antecipadamente dos seus clientes uma parcela dos recursos destinados ao pagamento de serviços a serem por ela prestados no futuro deve reconhecer um passivo quando do recebimento dos recursos e baixar o referido passivo na data em que se der a prestação dos serviços contratados.

Assinale a alternativa cujo lançamento contábil manterá o saldo do ativo total inalterado.

No momento da compra, observam-se as seguintes modificações nos saldos de seus elementos patrimoniais:

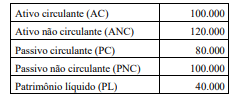

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

As afirmativas são, respectivamente,

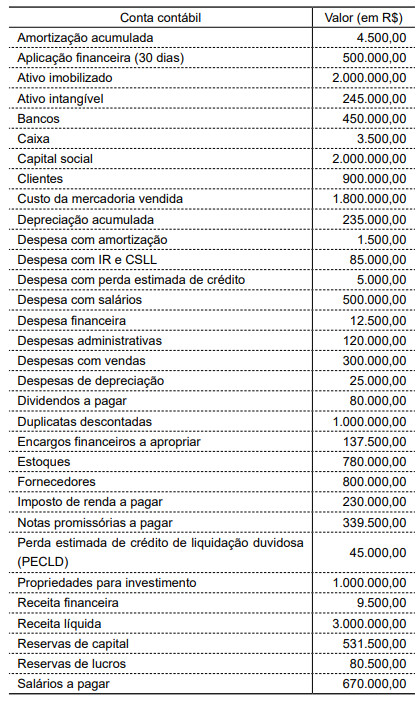

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Em uma escrituração por partidas dobradas, a conta caixa e equivalentes de caixa pode servir como contrapartida das demais contas apresentadas, exceto das contas depreciação acumulada e reserva legal.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Considerando o rol de contas apresentado anteriormente, extraído da planificação contábil de uma entidade hipotética, julgue o item seguinte.

No rol em apreço, a quantidade de contas credoras supera a de contas devedoras.

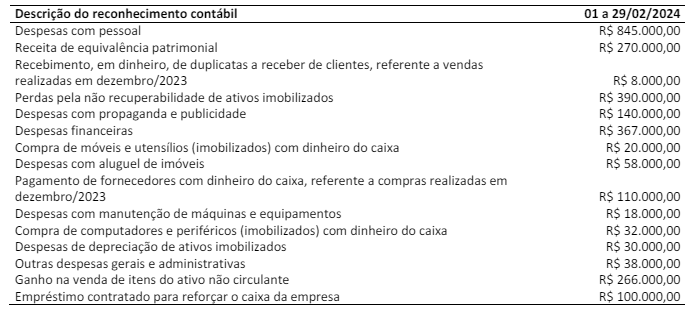

Outras informações sobre o mês de fevereiro de 2024:

• O estoque inicial de mercadorias para venda foi R$ 16.000.000,00; o estoque final foi R$ 8.000.000,00;

• O valor total do custo de aquisição de mercadorias para venda durante o mês foi R$ 17.000.000,00;

• Na apuração do resultado do mês, encerrado no dia 29, o resultado antes dos tributos sobre o lucro foi de R$ 2.650.000,00.

Considerando apenas as informações apresentadas, bem como as normas e procedimentos para elaboração e evidenciação de demonstrações contábeis, e, ainda, considerando que a sociedade efetuou vendas de mercadorias no mês, assinale o valor correto da Receita de Venda de Mercadorias que deveria ser evidenciada na Demonstração do Resultado do mês de fevereiro.

Uma sociedade comercial adquiriu em março/2023 a prazo mercadorias para revenda e adicionalmente pagou à vista gastos com transporte. As informações sobre a operação estão a seguir:

Considerando somente as informações apresentadas, o lançamento contábil que registra essa operação é:

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

O balancete é utilizado para fins de verificação,

encerramento de exercício social ou avaliação de ajustes

necessários, sendo muito utilizado para fins de levantamento

do balanço patrimonial, mas, diferentemente do balanço, não

contempla a forma comparativa.

Relativamente ao conceito, aos modelos e às técnicas de elaboração de balancetes, julgue o item subsequente.

Balancete de verificação é aquele que é extraído após o

encerramento de todas as contas retificadoras e de resultado

de um período, visando à confirmação de saldos.

Julgue o próximo item, a respeito de escrituração contábil.

Considere que uma empresa tenha obtido recursos por meio

de um desconto de recebíveis, cuja liberação tenha sido

realizada sem os encargos financeiros cobrados pelo banco.

Considere, ainda, que a quitação da dívida contraída tenha

sido feita pela cobrança dos títulos descontados, realizada

pela instituição financeira, e eventuais inadimplências serão

debitadas pelo banco na conta-corrente da empresa. Nessa

situação, um lançamento contábil de quarta fórmula é

indispensável para refletir contabilmente a operação em

questão.

Julgue o próximo item, a respeito de escrituração contábil.

Um procedimento usual na escrituração contábil é o estorno,

que ocorre quando um erro de lançamento foi cometido; o

estorno, necessariamente, deve reverter integralmente o

lançamento errado, não sendo admitido estorno parcial de

lançamento.