Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.335 questões

As avaliações acerca do grau de incerteza atrelado ao fluxo de benefícios econômicos futuros devem ser feitas com base na evidência disponível quando da elaboração das demonstrações contábeis.

As demonstrações contábeis são elaboradas para serem apresentadas a usuários externos.

O reconhecimento da receita ocorre simultaneamente com o reconhecimento de aumento nos ativos ou de diminuição nos passivos.

O custo de gerar a informação é uma restrição sempre presente na entidade no processo de elaboração e divulgação do relatório contábil-financeiro.

Para simplificar a demonstração dos razonetes, no encerramento do exercício, as contas de receita devem aparecer à esquerda, ao passo que as de despesa devem constar à direita.

O conceito de probabilidade deve ser adotado nos critérios de reconhecimento para determinar o grau de incerteza dos benefícios econômicos futuros.

A contabilização de uma venda de mercadorias à vista envolve a característica qualitativa da consistência.

As despesas devem ser reconhecidas na demonstração do resultado do exercício quando resultarem em decréscimo nos benefícios econômicos futuros, por exemplo, a alocação por competência de obrigações trabalhistas.

Um dos componentes da equação fundamental do patrimônio é o ativo.

As características qualitativas da informação contábil-financeira estão reunidas em classificação única.

A informação contábil-financeira que tem valor preditivo jamais tem valor confirmatório.

A manutenção do capital financeiro só pode ser medida pela unidade monetária nominal.

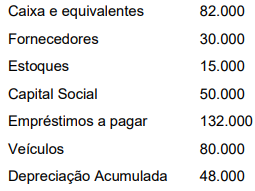

Uma entidade apresentou as seguintes informações (em reais) durante o exercício financeiro.

Com base nessas informações, a entidade apresentou uma situação líquida de passivo a descoberto no valor de R$ 33.000,00.

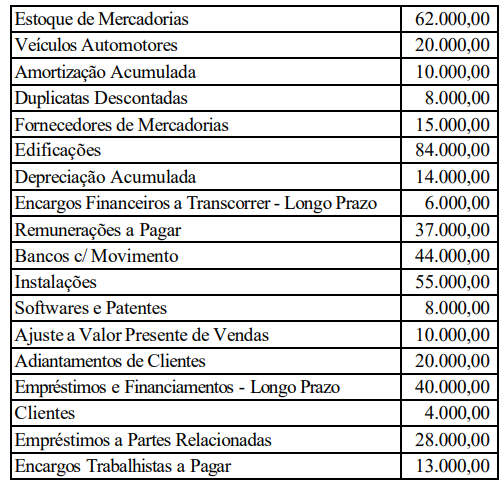

ATENÇÃO! Para resolução da questão, considere o Balancete de Verificação da Cia. Rouxinol a seguir demonstrado (ele contém apenas contas patrimoniais com saldos em 31/12/2023).

Com base nas contas apresentadas e seus saldos, assinale a alternativas que demonstra o saldo do Ativo Circulante e do Ativo Não-Circulante, respectivamente, em 31/12/2023.

ATENÇÃO! Para resolução da questão, considere o Balancete de Verificação da Cia. Rouxinol a seguir demonstrado (ele contém apenas contas patrimoniais com saldos em 31/12/2023).

De acordo com as informações apresentadas, é correto afirmar que o Patrimônio Líquido da Cia. Rouxinol em 31/12/2023 é de:

I – A Convenção Materialidade dispõe que para realizar registros contábeis, o contador deve sempre observar a subjetividade do lançamento contábil.

II – A Convenção da Consistência determina que os processos contábeis uma vez adotados, não devem ser alterados com frequência para não dificultar a análise dos demonstrativos contábeis.

III – A Convenção da Objetividade determina que a contabilização dos fatos deva, sempre que possível, ser baseados em documentação, transação evidente ou parecer técnico, proporcionando assim, verificação confiável e legal do lançamento.

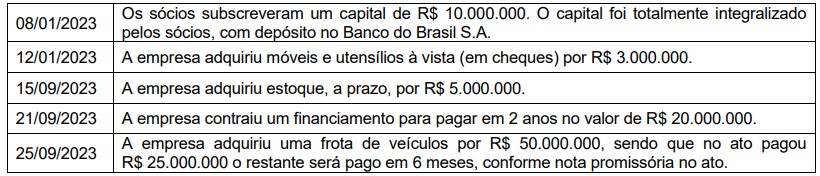

Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, em determinada data, a posição patrimonial e financeira da entidade. Os elementos diretamente relacionados à mensuração da posição patrimonial financeira são os ativos, os passivos e o patrimônio líquido. Considere os seguintes fatos da empresa Felicidade Ltda.

Considerando somente as informações apresentadas acima, ignorando os tributos porventura incidentes, assinale a alternativa que apresenta o valor total do ativo da empresa Felicidade Ltda. após a contabilização dos fatos apresentados.

Uma empresa Ltda. prestou um serviço de Lanternagem no carro do Sr. J. A empresa recebeu 40% à vista e o restante a ser recebido em duas parcelas iguais em 30 e 60 dias.

Nesse caso, o lançamento a ser efetuado pela empresa representa um lançamento de