Questões de Concurso

Sobre conceitos, objeto, finalidade e usuários em contabilidade geral

Foram encontradas 1.110 questões

O Conceito faz parte das características qualitativas da informação contábil: De modo a entender que é a qualidade da informação que permite que os usuários compreendam o seu significado. As demonstrações contábeis devem apresentar a informação de maneira que corresponda às necessidades e à base do conhecimento dos usuários, bem como a natureza da informação apresentada. A compreensão é aprimorada quando a informação é classificada e apresentada de maneira clara e sucinta.

O texto se refere a(o):

São aquelas onde são estimados seus prazos e valores a receber, com base nos dados históricos e metas da empresa.

( ) As contas operacionais ou cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que variam conforme atividade-fim da empresa, como, por exemplo, contas a receber e estoques no Ativo e fornecedores e salários a pagar no Passivo.

( ) As contas financeiras ou não cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que não possuem relações diretas com as operações normais da empresa, como, por exemplo, o caixa e aplicações de curto prazo no Ativo e empréstimos de curto prazo no Passivo.

( ) A Necessidade de Capital de Giro (NCG) ou Necessidade de Capital Circulante Líquido (NCCL) advém da incompatibilidade dos prazos de recebimento das vendas e de pagamento aos fornecedores e é calculada a partir da diferença entre o Ativo Circulante Financeiro – ACF e o Passivo Circulante Financeiro – PCF: ST = ACF – PCF.

( ) O Saldo em Tesouraria (ST) corresponde ao excedente do CCL em relação à NCG e é calculado a partir da diferença entre o Ativo Circulante Operacional (ACO) e o Passivo Circulante Operacional (PCO): NCG = ACO – PCO.

( ) O Capital Circulante Líquido (CCL) corresponde à diferença entre o Ativo Circulante (AC) e o Passivo Circulante (PC), podendo ser calculado pela equação CCL = AC – PC.

( ) O Capital Circulante Líquido representa os recursos de longo prazo – Passivo não Circulante (PnC) + Patrimônio Líquido (PL) que estão financiando o Ativo Circulante (AC), podendo ser calculado pela equação CCL = (PnC + PL) – AnC.

As afirmativas são, respectivamente,

As transações a seguir são contabilizadas na Demonstração do Resultado Abrangente, à exceção de uma.

Assinale-a.

O custo histórico de um ativo adquirido é o valor dos custos incorridos em sua aquisição, compreendendo a contraprestação paga para adquirir o ativo e os custos de transação.

O custo histórico do ativo é atualizado ao longo do tempo para refletir, se aplicável, os seguintes fatos à exceção de um.

Assinale-o.

Dessa feita, esta decisão proporciona um aumento:

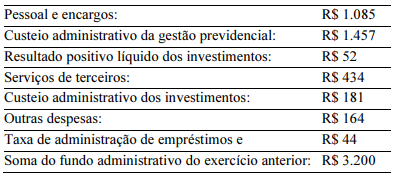

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A DPGA apresenta quatro contas de receita.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

As despesas administrativas do período foram inferiores a

R$ 1.600.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A sobra/insuficiência da gestão administrativa atual reduzirá o patrimônio social do exercício.

Caso a transação ocorra pela aquisição de todas as ações de uma sociedade pela outra, com pagamento em ações da sociedade adquirente, ocorrerá uma incorporação societária.

O valor de mercado das ações de ambas as sociedades pode ser utilizado como base de valor para fins da combinação de negócios.