Questões de Concurso

Comentadas sobre conceitos, objeto, finalidade e usuários em contabilidade geral

Foram encontradas 146 questões

I. O processo contábil ou ciclo contábil engloba desde a escrituração até o levantamento das Demonstrações Financeiras e sua análise.

II. A base para estruturação da Demonstração dos Lucros ou Prejuízos Acumulados são as movimentações da conta Reservas de Lucros.

III. As Demonstrações Financeiras (obrigatórias) devem ser estruturadas na seguinte ordem: 1º Notas Explicativas, 2º Demonstração dos Lucros ou Prejuízos Acumulados, 3º Balanço Patrimonial, 4º Demonstração dos Fluxos de Caixa, 5º Demonstração do Resultado do Exercício.

IV. O objetivo da Demonstração dos Lucros ou Prejuízos Acumulados é evidenciar o fluxo do lucro, o que foi feito com o lucro do exercício, inclusive com o(s) saldo(s) remanescente(s) de ano(s) anterior(es).

Marque a alternativa CORRETA:

Leia as asserções a seguir:

I. O planejamento é o processo de decidir que curso de ação deverá ser tomado para o futuro.

II. O processo decisório é o conjunto de ações que faz com que se consiga a obtenção dos objetivos desejados, definidos pelo planejamento.

III. O planejamento é uma previsão que abrange um segmento específico da empresa.

IV. O controle pode ser conceituado como um processo pelo qual a alta administração se certifica, na medida do possível, de que a organização está agindo em conformidade com os planos e políticas traçados pelos donos de capital e pela própria alta administração.

V. No processo decisório, as decisões tomadas buscam alterar o caminho que foi planejado, gerando, assim, um novo planejamento.

Marque a alternativa CORRETA:

Considerando a atual legislação societária, julgue o item.

No Brasil, apenas as companhias abertas estão obrigadas

à elaboração e à divulgação da demonstração do valor

adicionado.

Em reais Preço de aquisição 2.000.000,00 Imposto de Importação 200.000,00 Frete e manuseio 300.000,00

Considerando-se as informações apresentadas pela FR, os procedimentos contábeis e o texto constante do CPC 27 — Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo Imobilizado da companhia, em reais, é

I. As informações relativas ao item, transação ou outro evento relevante são divulgadas nas demonstrações contábeis, mas a linguagem utilizada é vaga ou pouco clara.

II. Itens distintos, transações ou outros eventos são agregados de forma inadequada.

III. Itens similares, transações ou outros eventos são desagregados inadequadamente.

IV. As informações relativas ao item, transação ou outro evento relevante estão dispersas nas demonstrações contábeis.

Quais estão corretas?

I. A natureza da reclassificação. II. O montante de cada item ou classe de itens que foi reclassificado. III. Em casos excepcionais, a razão para a reclassificação.

Quais estão corretas?

I. O ativo deve ser classificado como circulante quando se espera que seja realizado ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. O ativo deve ser classificado como circulante quando se espera que seja realizado até doze meses após a data do balanço.

III. O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

Quais estão corretas?

Analise as seguintes asserções e a relação proposta entre elas:

I. Para facilitar a comunicação efetiva de informações nas demonstrações contábeis, ao desenvolver requisitos de apresentação e divulgação nas normas, é necessário um equilíbrio entre dar às entidades a flexibilidade para fornecer informações relevantes que representem fidedignamente os ativos, passivos, patrimônio líquido, receitas e despesas da entidade.

E TAMBÉM

II. Exigir informações que sejam comparáveis, tanto de período a período para a entidade que reporta como em um único período de relatório para diferentes entidades.

A respeito dessas asserções, assinale a alternativa correta.

I. A Contabilidade, por tratar de números e utilizar o método das partidas dobradas, é considerada uma ciência híbrida, pois é social e exata simultaneamente.

II. A finalidade da Contabilidade é o patrimônio.

III. O objetivo da Contabilidade é fornecer aos usuários informações sobre os aspectos de natureza econômica, financeira e física do patrimônio e suas mutações, como suporte à tomada de direção.

IV. O campo de aplicação da Contabilidade são as aziendas.

Quais estão corretas?

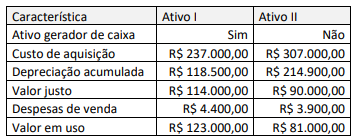

Os ativos não têm saldo de reserva de reavaliação nem de perdas acumuladas com redução ao valor recuperável. Na apuração do resultado patrimonial da entidade para o exercício de 20x2, a soma da despesa com redução ao valor recuperável, considerando esses dois ativos, é de:

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

Receita é definida como o aumento em uma conta patrimonial ativa que não provoca um aumento correspondente em uma conta patrimonial passiva.