Questões de Concurso

Comentadas sobre conceitos, objeto, finalidade e usuários em contabilidade geral

Foram encontradas 146 questões

Relativamente ao conceito, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contribuir para a tomada de decisão sobre comprar, vender

ou manter instrumento de patrimônio e de dívida das

entidades é um dos fins da contabilidade.

Relativamente ao conceito, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade é a ciência social que estuda e sistematiza os

princípios de tomada de decisão sobre recursos disponíveis

ao gerenciamento organizacional.

Nos termos da NBC TG – Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, são informações qualitativas fundamentais da informação contábil:

Partidas Dobradas método compreende não apenas o princípio de que para todo débito há um crédito de igual valor, mas também reúne certas regras como os descritos abaixo que inclui, EXCETO:

Julgue o item que se segue, relativo a contabilidade, seus objetivos e finalidades.

A razão de ser da contabilidade é oferecer aos agentes

econômicos informações úteis para que possam tomar suas

decisões.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade aplicada diz respeito à aplicação da teoria

contábil aos diferentes ramos empresariais, como a

contabilidade industrial, a contabilidade pública, a

contabilidade bancária, entre outras.

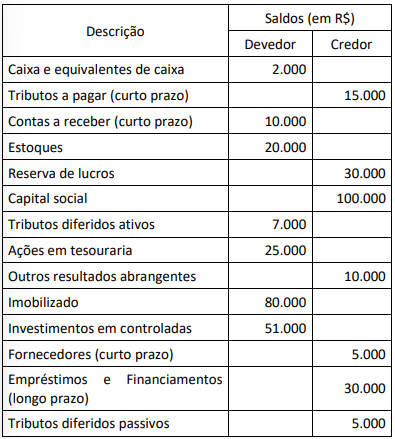

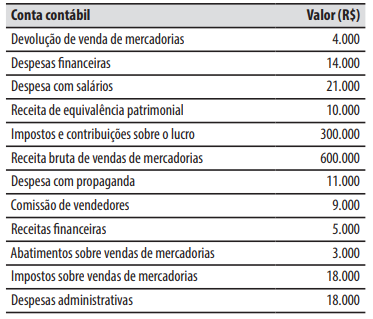

Considerando-se as informações apresentadas, o saldo do:

Durante o ano de 2023, o valor das compras de estoque de mercadorias foi R$ 280.000. O saldo do estoque de mercadorias existente em 31/12/2022 era R$ 50.000 e no final do ano de 2023 o saldo remanescente de estoque de mercadorias era R$ 20.000.

Com base nestas informações, o resultado bruto (lucro bruto) apurado pela companhia Badejo no ano de 2023 foi de:

Estas são nomeadas como:

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados. ( ) Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Quanto à contabilidade geral, julgue o item.

O objetivo básico da contabilidade pode ser

enunciado como o de prover os diferentes tipos de

usuários, com flexibilidade de informações adequadas

e oportunas, que lhes deem suporte às decisões de

natureza preponderantemente econômica.

Com base na estrutura conceitual para a elaboração de demonstrações contábeis, julgue o item a seguir.

A prudência diz respeito à cautela que o contador deve ter

caso lhe seja demandado realizar julgamentos em condições

de incerteza e contribui para evitar a superavaliação e a

subavaliação de ativos, passivos, receitas e despesas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.