Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Na elaboração do balanço patrimonial de uma S/A constituída em 31/1/2014, as aplicações de recursos imobilizados de 2013 e de janeiro de 2014 são consideradas gastos pré-operacionais e classificadas como despesas referentes ao exercício de 2014.

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

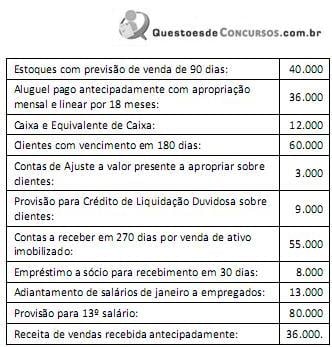

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

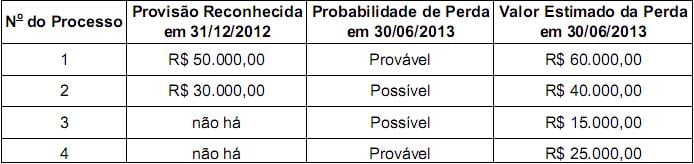

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Em relação à composição do Balanço Patrimonial, correlacione as colunas e, em seguida, assinale a alternativa que apresenta a sequência correta.

Considerando exclusivamente os valores abaixo, referentes a um Balanço Patrimonial, assinale a alternativa que apresenta o índice de liquidez seca.

Considere os valores da tabela abaixo, apresentados no Balanço Patrimonial de uma empresa.

Com base nesses dados, é correto afirmar que o total do passivo circulante é de

Considere os dados abaixo, do balancete de verificação de uma empresa.

Com base nas informações da tabela, é correto afirmar que o patrimônio líquido dessa empresa é de

Com relação à contabilidade comercial, julgue o item a seguir.

Considere que, no final do exercício, uma empresa tenha

reconhecido provisão para crédito de liquidação duvidosa no

valor de R$ 40.000,00 e perda no recebimento de crédito no

valor de R$ 4.000,00. Considere, também, que as bases de

cálculo tenham sido, respectivamente, o histórico de

inadimplência de clientes e a parcela que excedeu o valor que

um cliente, declarado concordatário, comprometeu-se a pagar.

Nesse caso, as despesas operacionais dedutíveis para fins de

apuração do lucro tributável (lucro real) somam R$ 36.000,00

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A Cia. Ithaka fabrica bandeirinhas de papel para festas juninas,

que, em 2011, eram vendidas por R$ 1,50 o metro linear. Uma

estimativa baseada na evidência mais confiável mostrou que o

preço de venda para o ano seguinte seria de R$ 0,80 o metro

linear, haja vista a entrada de uma concorrente que produz

bandeirinhas mais duráveis. No final do exercício de 2011, a

Cia. Ithaka tinha 50.000 metros em estoque, contabilizados por

R$ 0,70 o metro linear. Contudo, uma vistoria identificou

avarias na estocagem e estimou um custo adicional de R$ 0,20

por metro para colocar o produto em condições de

comercialização. Nessa situação, se a Cia. Ithaka mensurar o

estoque de bandeirinhas de papel pelo valor realizável líquido,

os relatórios contábil-financeiros da entidade, em 31/12/2011,

apresentarão o valor total de R$ 5.000,00 para esse ativo.

Ao realizar o teste de recuperabilidade do ativo, é necessário determinar tanto o valor justo líquido de despesas de venda de um ativo quanto seu valor em uso.

A diferença entre o preço pago na aquisição de mercadorias a prazo e o preço que seria pago em uma aquisição de mercadorias à vista deve ser registrada como despesa de juros, e não integra o estoque de mercadorias.

As aplicações de recursos em despesas do exercício seguinte devem ser registradas em ativos não circulantes.

No encerramento do exercício de 2012, antes da apuração do lucro, essa empresa apresentava o seguinte patrimônio líquido: capital social - R$ 5.000.000; reserva de capital - R$ 100.000,00; e reserva legal - R$ 400.000. Naquele exercício, a empresa apurou um lucro de R$ 600.000, do qual apenas 30% havia sido realizado.

Nessa situação, os valores a serem destinados à reserva legal e à reserva de lucros não realizados são, respectivamente,

Com base nessa situação hipotética, julgue o item que se segue.