Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

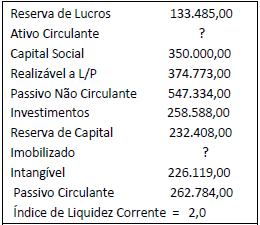

Analise as informações apresentadas pela contabilidade da empresa Beta S/A, no quadro abaixo.

De acordo com as informações, o total do Ativo Não Circulante é:

I. Os estoques são bens tangíveis ou intangíveis adquiridos ou produzidos pela empresa com o objetivo de venda ou utilização própria no curso normal de suas atividades.

II. Para fins de mensuração dos estoques a regra é: valor de custo ou valor realizável líquido, dos dois o menor.

III. Um débito na conta Custo das Mercadorias Vendidas e um crédito de mesmo valor na conta Estoques de Mercadorias significa a baixa pela venda de mercadorias.

IV. O Estoque de Produtos em Elaboração representa a totalidade das matérias-primas já requisitadas que estão em processo de transformação e todas as cargas de custos diretos e indiretos relativos à produção não concluída na data do Balanço Patrimonial.

Assinale a alternativa que contém as sentenças corretas:

I. Ativos são todos os bens e diretos de propriedade da entidade, mensuráveis monetariamente, que representam benefícios presentes ou benefícios futuros para a empresa.

II. Contas a receber, duplicatas a receber, terrenos, veículos e títulos de créditos são tipos de ativos.

III. O passivo exigível evidencia toda a obrigação (dívida) que a entidade tem com terceiros. São tipos de passivos: contas a pagar, fornecedores de matéria-prima (a prazo), impostos a pagar e despesas comerciais.

IV. Despesa é o bem ou serviço consumido de forma anormal, ou involuntária e inesperada, que não tem a capacidade de gerar benefícios no presente ou no futuro.

Assinale a alternativa correta:

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Determinada indústria teve gastos extraordinários de

estocagem no valor de R$ 4.000 e perdas anormais de

matérias-primas aplicadas na produção no valor de R$ 5.000.

Nessa situação, o valor de estoque desses produtos será

reduzido em R$ 1.000.

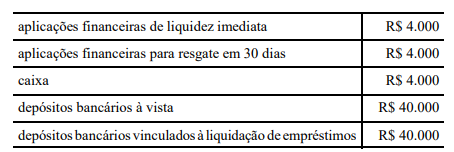

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

De acordo com a International Public Sector Accounting Standards (IPSAS) 19, que trata de provisões, passivos contingentes e ativos contingentes, publicada pelo International Public Sector Accounting Standards Board, uma provisão é um passivo de prazo ou valor incerto.

A partir dessa definição, o único item a seguir que NÃO atende a esse conceito está relacionado ao pagamento de:

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra.

O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

A Cia. Expec comercializa projetores multimídia e, no início do mês de janeiro de 20x4, tinha um estoque de 25 unidades ao custo unitário de R$1.100. Durante esse mês foram realizadas as seguintes movimentações:

03/01 – Compra a prazo de seis unidades a R$1.180 cada uma;

07/01 – Devolução de uma das unidades adquiridas na compra anterior, por defeito;

09/01 – Venda à vista de treze unidades, pelo preço unitário de R$2.150;

16/01 – Compra à vista de sete unidades pelo valor unitário de R$1.150;

21/01 – Venda a prazo de dezesseis unidades, pelo preço unitário de R$2.100.

Considerando apenas as informações apresentadas, após os

registros no controle de estoque durante o mês de janeiro de

20x4 na Cia. Expec, é correto afirmar que:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00 por redução ao valor recuperável de um ativo imobilizado, cujo custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de 20x4 relativos à redução do imobilizado ao seu valor recuperável são os seguintes:

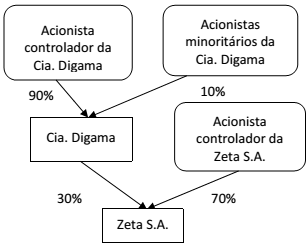

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de: