Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

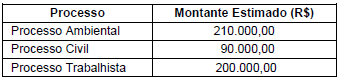

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

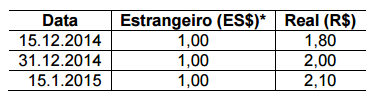

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real, adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso, hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00. Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real (R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era de R$26.000,00, e a despesa para vender era de R$2.000,00.

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

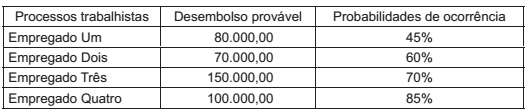

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

A partir das informações apresentadas e das orientações do Pronunciamento Técnico CPC 16 (R1) – Estoques, a Cia. Info deve ajustar o valor do estoque de teclados em:

Um aspecto relevante da aplicação dos conceitos da Contabilidade refere-se à apuração e determinação dos custos dos estoques, não só por ser um ativo significativo, mas também pelo fato de que a definição desse valor tem reflexo direto na apuração do resultado do exercício, influindo assim na definição da base de cálculo para a aplicação das alíquotas tributárias.

Numa hipótese em que uma Empresa mantém um estoque inicial de 10 unidades, com um custo unitário de $ 30 e que nesse mesmo período ocorra a seguinte movimentação:

Compra de 30 unidades a um custo unitário de $ 35;

Venda de 10 unidades;

Venda de 20 unidades;

Compra de 40 unidades a um custo unitário de $ 38;

Venda de 10 unidades.

Se considerarmos que a Empresa em questão realiza sua apuração de custos pelo critério da Média Móvel Ponderada, é correto afirmarmos que o Custo da Mercadoria Vendida, no período, foi de:

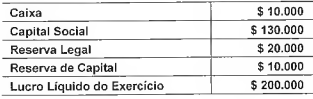

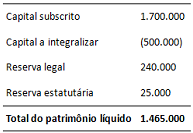

Reservas de lucros são as contas de reservas constituídas pela apropriação de lucros de uma companhia, como previsto pela Lei n° 6.404/76. Dentre as Reservas de Lucros, destaca-se a Reserva Legal que é instituída por Lei, independentemente da administração da empresa. Apresenta-se uma hipótese em que uma determinada empresa apresenta a seguinte estrutura de contas patrimoniais:

Nessa hipótese, o valor a ser adicionado ao saldo da Reserva Legal é de:

• Bem: Máquina de injeção de alta pressão.

• Valor do bem: R$ 245.500,00.

• Valor do ICMS recuperável: 12% do valor do bem.

• Frete e seguro: R$ 13.500,00 – Modalidade de entrega do vendedor é FOB (disponível para retirada).

• Obra civil para colocar a máquina em funcionamento: de R$ 24.500,00.

• Vida útil calculada para o bem: 15 anos (utilizando-se apenas uma casa após a vírgula, para cálculo da depreciação).

• Valor residual do bem: calculado em 2% do valor do equipamento.

Considerando os dados apresentados e o fato de a má- quina ter entrado em operação em 26 de março de 2015, assinale a alternativa que indica, correta e respectivamente, o valor, em reais, do bem a ser contabilizado e da projeção da despesa de depreciação até 31 de dezembro de 2015, dispensando centavos e arredondamento.

Considere que a empresa está enquadrada no sistema de apuração de Imposto de Renda e da Contribuição Social pelo Lucro Real e, com isso, a apuração do PIS e da COFINS é feita pelo regime não cumulativo. Considere também que não ocorreram créditos por insumos nas compras, não há qualquer diferencial ou incentivo das alíquotas base e que o cálculo das referidas contribuições será feito em uma base anual.

Os valores justos destas aplicações, em 31/12/2013, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Mantidos até o vencimento 516.000,00

Destinados para venda imediata 410.000,00

Disponível para venda futura 302.000,00

Todas as aplicações remuneram juros compostos por dia corrido. Adotando-se que os meses são de 30 dias corridos, o valor total que impactou o resultado do ano de 2013, correspondente às três aplicações realizadas no ano, foi, em reais,

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

O valor do CMV, considerando-se o PEPS, é superior a R$ 3.000,00.

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

De acordo com as informações apresentadas, como saíram 150 unidades pelo PEPS, o CMV será formado pelas 60 unidades vendidas em 7/10 e pelas 90 vendidas em 9/10.

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

O valor total do estoque final pelo PEPS, que corresponde às 80 últimas unidades compradas em 8/10, é inferior a R$ 2.100,00.

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram R$ 125.000, em caixa. O lucro líquido apurado pela companhia durante esse exercício foi de R$ 600.000. Por proposta da diretoria da Delta S.A., a assembleia geral da companhia aprovou a constituição de uma reserva para fazer frente a prováveis perdas com multas rescisórias decorrentes do futuro encerramento de uma unidade de negócios e consequente demissão dos trabalhadores dessa unidade, no total de R$ 100.000. Além disso, o estatuto da companhia prevê a constituição de reservas para aumento de capital, no montante de 10% do lucro líquido, limitadas ao total do capital integralizado, mas é omisso quanto aos dividendos obrigatórios. Assim, a companhia deverá distribuir a seus acionistas, a título de dividendo obrigatório relativo ao exercício de x2, o montante de:

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.

O reconhecimento da receita proveniente da venda a prazo deve ser feito pelo valor presente das prestações futuras, descontados os juros embutidos nessas prestações.

A parcela do lucro líquido do exercício que tenha sido gerada por doações e subvenções governamentais pode, por decisão da assembleia geral, ser destinada à constituição de reserva de incentivos fiscais; no entanto, essa parcela não pode ser excluída da base de cálculo do dividendo obrigatório.