Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Em 31/12/2015, a Cia. Y possuía um prédio onde estava localizada a sua sede. O prédio estava avaliado em R$ 500.000.

Com a mudança de diretoria, a sociedade empresária decidiu construir uma nova sede, comprometendo-se com o plano de venda do prédio e iniciando as ações para localizar um comprador. O preço pedido pelo prédio foi de R$ 480.000.

Assinale a opção que indica onde deve ser evidenciado o prédio no balanço patrimonial da Cia. Y, em 31/12/2016.

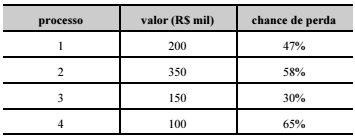

Uma companhia enfrenta quatro processos judiciais que, se perdidos, gerarão obrigações de pagamento. Para estipular a soma a ser resguardada para garantir o cumprimento dessas obrigações legais no caso de perda judicial, a companhia cotejou os valores das ações com suas chances de perda, conforme mostra a tabela a seguir.

Considerando-se essa situação hipotética e as normas contábeis

vigentes relativas a provisões, passivos contingentes e ativos

contingentes, é correto afirmar que a empresa deverá provisionar

o montante de

Uma empresa, ao final do exercício social de 2016, apurou lucro líquido de R$ 100 mil e apresentou, no balanço patrimonial de 31/12/2016, capital social de R$ 300 mil, saldo da reserva legal de R$ 58 mil e prejuízos acumulados de R$ 40 mil.

Nessa situação, considerando as destinações para reserva legal, 10% para reserva de contingência, 20% para reserva estatutária, R$ 4 mil para reserva de incentivo fiscal, R$ 6 mil para reserva de lucros específica, e se o estatuto da empresa for omisso, então o valor mínimo de dividendos a serem distribuídos será igual a

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

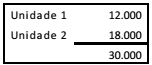

Uma sociedade empresária utilizava o método PEPS para avaliar o seu estoque. Em 31/12/2014, a composição do estoque era a seguinte:

Em 2015, houve a venda de uma unidade por R$ 21.000, de modo que a sociedade empresária apurou lucro de R$ 9.000.

Em 2016, os contadores da sociedade empresária julgaram que o melhor método de avaliação para seu estoque era o custo médio. Portanto, em 31/12/2016, a sociedade empresária apresentou suas demonstrações contábeis de acordo com o custo médio. Em suas demonstrações comparativas de 2015, ela também utilizou o custo médio, por se tratar de mudança de política contábil. O lucro em 31/12/2015, de acordo com esse método, foi de R$ 6.000.

Assinale a opção que indica a Demonstração Contábil em que

deve ser contabilizado o ajuste referente à diferença entre o

lucro apurado pelo custo médio e o lucro apurado pelo PEPS, que

é de R$ 3.000.

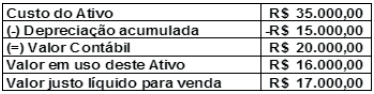

Determinada sociedade empresária ao analisar um ativo de sua empresa, verificou os seguintes valores:

Com base nos dados acima a empresa deverá efetuar o

seguinte lançamento contábil:

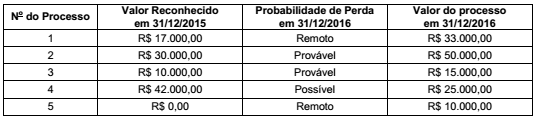

A companhia Nordestina S.A. possuía alguns processos judiciais, em andamento, cujas informações são dadas abaixo:

Com base nestas informações, o valor que a companhia Nordestina S.A. evidenciou no Passivo como Provisão, em 31/12/2016,

foi, em reais,

O item a seguir, apresenta uma situação hipotética, seguida de uma assertiva a ser julgada de acordo com os pronunciamentos do CPC.

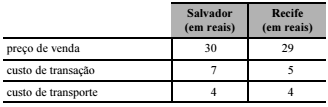

Uma empresa vendeu determinado ativo nos mercados ativos de Salvador e Recife, mas nenhum desses mercados é o principal. Na data da mensuração desse ativo, os valores relacionados às transações de venda eram os seguintes.

Nessa situação, o referido ativo será avaliado a valor justo

por R$ 25.

De acordo com a legislação societária, os princípios de contabilidade e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte, relativo a demonstrações contábeis.

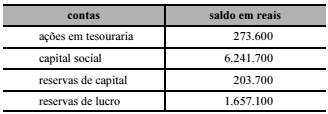

Situação hipotética: Determinada empresa apresentou as seguintes contas ao fim de determinado exercício.

Assertiva: Nessa situação, o valor do patrimônio líquido

a ser apresentado no balanço patrimonial será superior a

R$ 8 milhões.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Nas transações entre partes relacionadas, como aquelas que se

dão entre coligadas e suas controladoras, não é aplicável a

mensuração a valor justo, visto que este equivale ao montante

que seria recebido pela venda de um ativo ou ao preço que

seria pago pela transferência de um passivo em uma transação

não forçada no mercado principal.

A Cia. Só Encrencas possuía alguns processos judiciais em andamento, cujas informações em 31/12/2015 e 31/12/2016 são apresentadas abaixo.

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

Em 31/12/2015 a Cia. Grampo adquiriu 80% das ações da Cia. das Pedras por R$ 20.000.000,00 que foram pagos à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. das Pedras era R$ 12.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 30.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor de custo contabilizado e o valor justo de um terreno.

No período de 1/1/2016 a 31/12/2016, a Cia. das Pedras reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2016: ...................................................................................... R$ 2.000.000,00

Distribuição e pagamento de dividendos em 2016: .......................................... R$ 500.000,00

Com base nestas informações, é correto afirmar:

O valor contábil do Patrimônio Líquido da Lavanderia Molhada S.A., em 31 de dezembro de 2015, era R$ 120.000.000,00. A Lavanderia a Seco S.A. adquiriu, nesta data, 80% das ações com direito a voto da Lavanderia Molhada S.A. pelo preço de R$ 120.000.000,00 e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Lavanderia Molhada S.A. que foram adquiridos era, nesta data, R$ 135.000.000,00.

Os valores totais reconhecidos nas demonstrações individuais da empresa Lavanderia a Seco S.A. foram, em reais

Provavelmente em decorrência da ingestão de alimentos contaminados servidos em uma festa de casamento em 2015 pela empresa contratada para realizar o evento, cinco pessoas faleceram. Procedimentos legais foram instaurados pelos familiares dos falecidos para exigir indenização da entidade promotora da festa, que decidiu encarar a disputa judicialmente. Por ocasião da elaboração das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2015, os advogados da empresa avaliaram ser provável que a decisão da justiça fosse desfavorável à empresa. Com base na jurisprudência, os advogados puderam estimar o valor a ser desembolsado pela empresa em caso de sentença desfavorável.

Nessa situação hipotética, conforme o previsto pelo CPC, recomenda-se para a empresa, como procedimento contábil,

Tabela 3A1AAA