Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando

realizada em conta do patrimônio líquido, deve ser evidenciada

na demonstração do resultado abrangente.

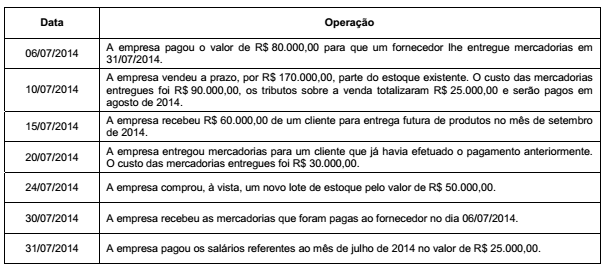

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,

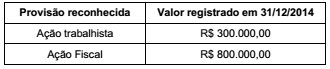

O Balanço Patrimonial de 31/12/2014 de uma empresa apresentava o saldo de R$ 1.100.000,00 na conta Provisões. A composição desta conta era a seguinte:

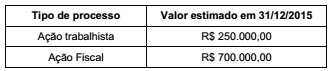

Reavaliando a situação dos dois processos, a empresa identificou, em 31/12/2015, alterações nos valores prováveis, em função de novos fatos analisados. Os novos valores prováveis para estes processos são:

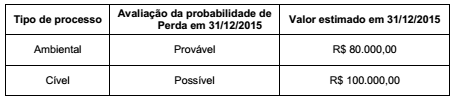

Dois novos processos judiciais surgiram em 2015 contra a empresa e as informações sobre eles são apresentadas a seguir:

O efeito líquido no resultado de 2015 da empresa, relacionado com as provisões necessárias foi, em reais,

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,

Julgue os itens a seguir, relativos à elaboração e apresentação de relatórios contábeis diversos.

I O conjunto completo de demonstrações contábeis das entidades comerciais deve ser elaborado de acordo com o regime de competência.

II As demonstrações contábeis das entidades devem ser apresentadas ao menos anualmente e de forma comparativa.

III Realizáveis a longo prazo, investimentos e intangível compõem o ativo não circulante.

Assinale a opção correta.

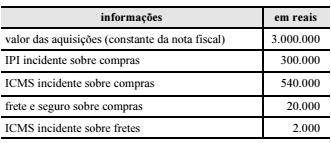

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

Considerando-se que os estoques de mercadorias do

estabelecimento para revenda às indústrias tenham sido de

R$ 280.000 no início desse período e de R$ 50.000 no fim,

é correto afirmar que, nessas condições, o custo, em reais, das

mercadorias vendidas no período foi

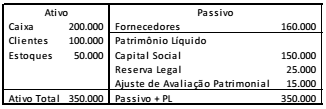

Em 31/12/2015, a Cia. WWW apresentava o seguinte balanço patrimonial:

No ano de 2016, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um lucro líquido de R$ 160.000.

Dado que a Cia. WWW distribuiu dividendos mínimos

obrigatórios de 25% do lucro líquido ajustado, assinale a opção

que indica o valor dos dividendos a pagar, em 31/12/2016.

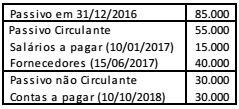

Em 31/12/2016, o passivo da Cia. K apresentava a seguinte composição:

Na sociedade empresária, em 2017, aconteceram os seguintes fatos:

• Um funcionário entrou na justiça contra a empresa pedindo R$ 10.000 por horas extras não pagas. O caso deve ser julgado em março de 2018. Os advogados da empresa consideram as chances de perda possíveis.

• Um dos sócios da empresa concede um empréstimo para a própria empresa no valor de R$ 20.000, para pagamento em 05/06/2018.

• A despesa de salários de dezembro, a ser paga em 05/01/2018, é de R$ 18.000.

Além disso, todos os prazos de pagamento foram cumpridos pela empresa.

Assinale a opção que indica, em 31/12/2017, o valor do passivo

circulante da Cia. K.

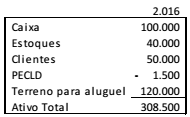

Em 31/12/2016, a Cia. X apresentava os seguintes ativos em seu balanço patrimonial:

Na data, o estoque era composto por 100 unidades do produto P, sendo que cada unidade era vendida por R$ 450. Além disso, o terreno era avaliado ao valor justo, enquanto seu custo era de R$ 100.000.

Na elaboração do balanço patrimonial da Cia X, em 31/12/2017, verificou-se que

• a conta-caixa não havia considerado uma receita à vista em 2016 no valor de R$ 25.000;

• o produto P estava sendo vendido por R$ 380;

• a previsão para as perdas estimadas em créditos de liquidação duvidosa era de 5%;

• o valor justo do terreno era de R$ 130.000;

• o terreno passou a ser avaliado ao custo.

Assinale a opção que indica o valor do ativo total em 31/12/2017,

em comparação ao de 31/12/2016, de acordo com o

Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro.

Considerando-se o Balanço abaixo da Cia. Prestadora de Serviços Ágil Ltda.:

Qual o valor do capital total à disposição da empresa, o seu disponível imediato e o seu exigível, respectivamente?

O vocábulo “finanças” pode ser entendido como o estudo da circulação do dinheiro entre os particulares, as empresas ou o Estado. É um ramo da economia que se dedica a avaliar como são obtidos e geridos os fundos. O vocábulo é empregado também como a gestão do dinheiro ou, ainda, os recursos financeiros e econômicos de um país. Temos as finanças pessoais que se referem ao dinheiro que o indivíduo precisa para se manter. Já as finanças corporativas compreendem as formas que têm as empresas para criar valor por meio do uso de recursos financeiros. Finalmente, as finanças públicas estão relacionadas com a política fiscal de um Estado. Como se vê, o termo “finanças” é empregado sob múltiplos aspectos, ligados ao fim a que se destina. Algumas noções são fundamentais para administrar as finanças: renda, riqueza, custos fixos e custos variáveis, despesas, juros, taxa de juros, investimento, lucro, prejuízo, margem de contribuição, ponto de equilíbrio, fluxo de caixa, capitalização, financiamento, empréstimo, capital, montante, tempo, desconto etc.

Se um automóvel tem seu uso restrito para a prestação de serviços, destinado para levar funcionários ao local de prestação de serviços, por exemplo, o valor da vida útil consumida nesse uso e que resulta na depreciação do bem deve ser considerada como:

O Patrimônio é formado por bens, direitos e obrigações e compõe-se de uma parte positiva, denominada ativo, e de uma parte negativa, denominada passivo.

A situação líquida é de:

Considerando o balanço comparativo (20x5 e 20x6) da Cia. Maricá Ltda., indique qual a única operação ocorrida entre os períodos.

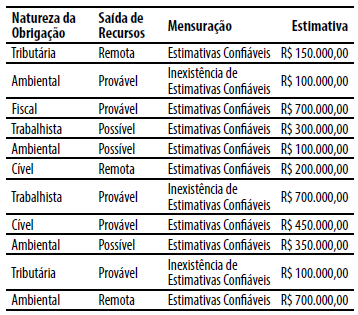

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor das provisões e das contingências a serem constituídas no Balanço Patrimonial e divulgadas em Notas Explicativas, respectivamente, serão de:

A empresa realizou o teste de recuperabilidade (impairment) desse bem do ativo em 31/12/2014 e obteve os seguintes valores:

Valor justo líquido da despesa de venda: R$ 390.000,00.

Com base nas informações apresentadas,

o valor recuperável dessa máquina era,

em reais, de

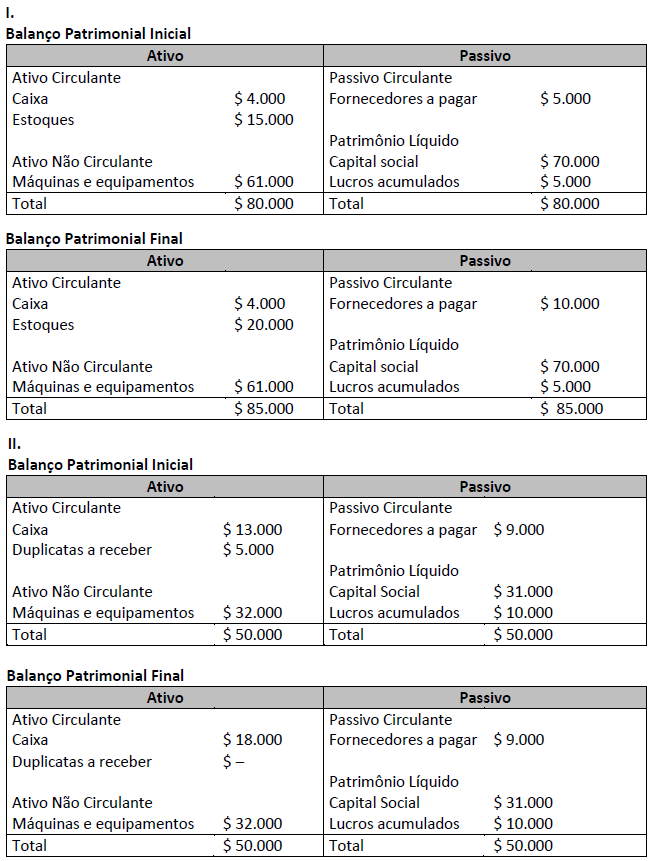

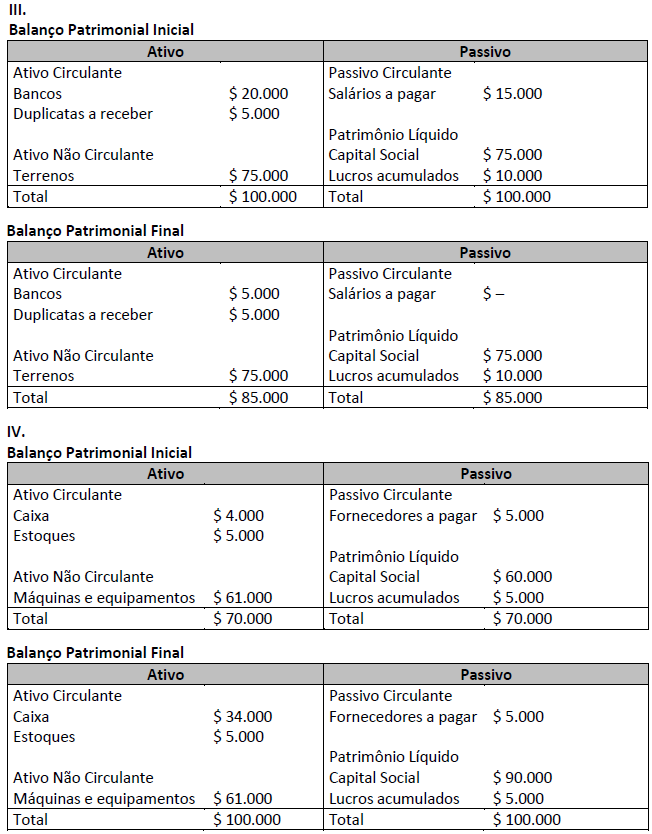

Analise os balanços a seguir.

( ) O fato contábil IV foi o aumento de capital social, no valor de $ 30.000, em dinheiro. ( ) O fato contábil II foi o recebimento de duplicatas, no valor de $ 5.000, em dinheiro. ( ) O fato contábil I foi a compra de mercadorias para revenda, no valor de $ 5.000, à vista e em dinheiro. ( ) O fato contábil III foi o pagamento de salários aos funcionários, no valor de $ 15.000, em dinheiro.

A sequência está correta em

A Cia. Só Softwares iniciou em 2012 um projeto de pesquisa e desenvolvimento de um novo software. Os gastos incorridos com a pesquisa e desenvolvimento deste novo produto estão apresentados abaixo:

Em 2012, o projeto estava na fase inicial de pesquisa. Em 2013, a Cia. iniciou a fase de desenvolvimento, mas ainda não conseguiu demonstrar como o novo produto iria gerar benefícios econômicos futuros para a empresa. Em 2014, conseguiu demonstrar que havia viabilidade técnica para concluir o projeto, mas ainda não conseguiu demonstrar que haveria demanda para tornar o produto economicamente viável. No início de 2015, a Cia. conseguiu demonstrar que o software era economicamente viável. A expectativa era de que o software fosse concluído no início de 2015, no entanto, acabou sendo concluído no final de 2016, cuja comercialização se iniciou em 2017.

Com base nestas informações, o valor que a Cia. Só Softwares apresentou no Balanço Patrimonial de 31/12/2016 para este

novo produto foi, em reais,

Uma Sociedade Empresária tem uma política ambiental extensamente conhecida, na qual realiza a limpeza de toda a contaminação que venha a causar. Sabe-se que essa Sociedade Empresária apresenta boa reputação quanto ao cumprimento dessa política.

Não há nenhuma legislação ambiental na jurisdição que determine responsabilidade em caso de danos ambientais.

Durante uma atividade naval desenvolvida pela Sociedade Empresária, uma embarcação foi danificada e derramou uma quantidade substancial de óleo no mar.

A Sociedade Empresária concorda em pagar pelos custos da limpeza imediata e os custos contínuos de monitoramento e assistência aos pássaros e animais marinhos.

No momento, a Sociedade Empresária não consegue programar a data exata em que serão desembolsados os custos mencionados, mas consegue estimá- los com confiabilidade.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, assinale a alternativa que indica a atitude CORRETA que a Sociedade Empresária deve tomar em relação ao registro contábil do dano ambiental por ela causado.