Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Julgue o item a seguir, relativo ao patrimônio das entidades.

Quando o passivo é igual ao ativo subtraído do patrimônio

líquido, sendo todos maiores que zero, tem-se a situação

patrimonial conhecida como positiva, ativa ou superavitária.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Uma entidade cujos bens e direitos somem R$ 2 milhões e que

possua obrigações que totalizem R$ 5 milhões estará em uma

situação líquida que pode ser definida como ativo a descoberto

ou deficitária.

Julgue o item a seguir, relativo ao patrimônio das entidades.

No que diz respeito aos estados patrimoniais, é possível que

ativo e passivo tenham valor igual a zero, respectivamente, na

constituição e no encerramento das atividades da empresa.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Situação líquida e patrimônio líquido são expressões

sinônimas, mas a primeira é mais adequada para expressar o

estado patrimonial da entidade, enquanto a segunda é de

utilização obrigatória no balanço patrimonial.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

Situação hipotética: Uma empresa adquiriu o equipamento

industrial X, com vida útil estimada de 10 anos e capacidade

de processamento de um milhão de peças. X custou R$ 350 mil

e apresentou a produtividade de 80 mil peças no primeiro ano

e 120 mil peças no segundo ano. No final do primeiro trimestre

do terceiro ano de utilização de X, quando já haviam sido

produzidas mais 40 mil peças, a empresa resolveu substituir

esse equipamento por um mais moderno, tendo realizado a

venda de X por R$ 270 mil. A depreciação de X foi calculada

pelo método das unidades produzidas. Assertiva: Nessa

situação, a empresa realizou uma perda com a baixa de X.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

A constatação de que o valor de mercado das ações de uma

empresa é inferior ao seu valor patrimonial é um indicativo

externo de que seus ativos podem estar sobreavaliados,

sinalizando a necessidade de realização de testes de

recuperabilidade do valor patrimonial desses ativos.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Se uma empresa for adquirida em uma combinação de

negócios e, inesperadamente, após a aquisição, o adquirente

obtiver um ganho com a liquidação em condições vantajosas

de um passivo da adquirida, tal ganho representará um

goodwill.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A utilização de ações disponíveis em tesouraria para a

captação de caixa por meio do ingresso de novos acionistas

não controladores na entidade constitui um tipo de receita.

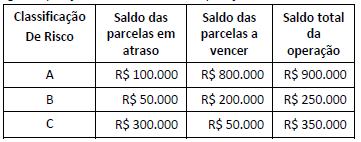

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

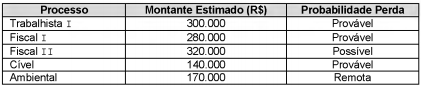

A Cia. Desenrola está respondendo a processos em diversas áreas. Em 31/12/2016, apresentava as seguintes informações sobre seus processos, com valores em reais:

Para o fechamento do Balanço Patrimonial em 31/12/2017, a Cia. reavaliou os processos nos quais estava envolvida e obteve as seguintes informações, com valores em reais:

Com base nas informações, o impacto no resultado de 2017 decorrente da reavaliação dos processos judiciais foi, em reais,

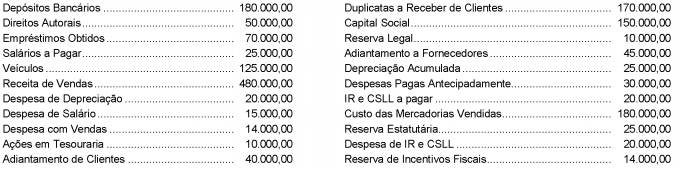

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia.

de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

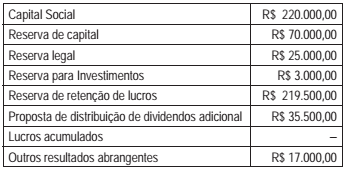

Ao final do exercício de 2015, uma companhia apresentou os seguintes saldos em relação à composição do seu patrimônio líquido na DMPL:

Em relação ao exercício de 2016, foram obtidas as seguintes informações:

Aumento do capital com emissão de novas ações R$ 1.150,00

Aumento de capital com reservas R$ 40.000,00

Lucro Líquido apurado R$ 119.600,00

Destinação:

Reserva legal R$ 5.980,00

Juros sobre capital próprio R$ 33.500,00

Dividendos propostos R$ 28.200,00

Retenção de lucros R$ 51.920,00

Considerando que o saldo de dividendos propostos no início do exercício de 2015 foi pago, o patrimônio líquido da

entidade ao final de 2016 representa

A comercial P, que controla seu estoque de mercadorias pelo método da média ponderada móvel, informou que em 2/fev/2018 vendeu a prazo, para receber em 60 dias, um lote de mercadorias pelo valor de 200.000,00 com um desconto previsto de 20.000,00 para pagamento pelo cliente até 30 dias antes do vencimento do prazo da venda.

Desconsiderando a incidência de impostos sobre a venda, a companhia P fez o seguinte registro contábil da operação, no dia 2 de fevereiro de 2018.

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Um bem adquirido por R$ 1.000.000,00 possui uma depreciação anual de R$ 85.000,00.

Adotando o método de depreciação linear, o valor residual desse bem no 6º ano, em reais, será: