Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

Uma vez encerrado o balanço patrimonial, a destinação dos lucros apurados não pode mais ser modificada, independentemente da natureza da entidade.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

O balanço patrimonial somente pode ser elaborado depois que todas as contas de resultado forem encerradas.

A respeito da contabilização de operações contábeis diversas, julgue o item.

As taxas de depreciação dos terrenos que não contenham construções ou benfeitorias são reduzidas à metade das taxas de depreciação aplicadas para os imóveis utilizados na produção de bens e serviços da empresa.

A respeito da contabilização de operações contábeis diversas, julgue o item.

Se uma parcela das mercadorias adquiridas for devolvida aos fornecedores, a devolução será registrada necessariamente por meio da redução dos estoques.

A respeito da contabilização de operações contábeis diversas, julgue o item.

A constituição da provisão para férias de empregados no encerramento do exercício deve ser acrescida dos encargos relativos à previdência social, devidos pelo empregador e pelos empregados.

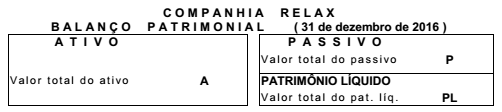

A Cia. Relax negocia roupas, situa-se em um país onde não há inflação e onde não há qualquer espécie de tributação e encerra seus exercícios sociais a cada 31/dez. O estatuto social da Relax prevê uma única destinação para o lucro líquido de cada exercício: 10% para dividendos, que sempre são pagos no exercício seguinte.

Desde que foi constituída, a Cia. Relax sempre apurou lucros em todos os seus exercícios sociais. Sabe-se que todas as operações efetuadas até 31/dez./15 foram corretamente registradas e que, inclusive, foram corretamente preparadas as demonstrações contábeis relativas ao exercício de 2015.

No início de 2016, a Cia. Relax contratou um novo contador, não muito experiente. Ele registrou as operações de 2016 da empresa. No final de 2016, o contador apurou um lucro líquido (relativo a 2016). Desse lucro, o contador destinou a parcela para dividendos (registrando a dívida no passivo). Finalmente, elaborou as demonstrações contábeis relativas ao exercício social que se encerrou em 31/dez./16 (o balanço patrimonial de 31/dez./16, a demonstração do resultado do exercício de 2016 e assim por diante).

Logo no início de 2017, o contador lhe mostra o balanço patrimonial de 31/dez./16 da Cia. Relax, que ele preparou. Tal balanço patrimonial apresenta os seguintes valores:

No balanço de 31/dez./16, apresentado pelo contador, o valor do patrimônio líquido realmente é a diferença entre o valor do ativo e o valor do passivo, ou seja, PL = A - P. Outrossim, as demonstrações contábeis por ele preparadas estão em perfeita consonância entre si, inclusive com as relativas ao exercício social que se encerrou em 31/dez./15.

Logo após, você tem a oportunidade de examinar todas as operações realizadas pela Cia. Relax no decorrer de 2016. De seu exame você conclui que:

• o valor do ativo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) está errado, pois não foram contabilizados $ 60 de depreciação efetivamente ocorrida durante 2016;

• no valor do passivo do balanço patrimonial de 31/dez./16 (o apresentado pelo contador) não está incluída uma dívida de $ 200 relativa ao aluguel do mês de dez./16, que realmente a Cia. Relax ficou devendo.

Você verifica que, mesmo que tais erros não tivessem sido cometidos, ainda assim a Cia. Relax

teria apresentado um excelente lucro líquido em 2016. Com base nas informações contidas no

enunciado, analise as afirmativas abaixo e assinale a alternativa correta.

A Cia. Incorpórea tinha registrado, em 31/12/17, um ativo intangível com vida útil indefinida (marca X), cujo valor contábil de R$ 520.000,00 era composto por:

Custo de aquisição............................................................................................................. R$ 650.000,00.

Perda por desvalorização (reconhecida em 2016)............................................................ R$ 130.000,00.

Nesta data, antes de elaborar as demonstrações contábeis, a Cia. realizou o teste de recuperabilidade do ativo intangível e obteve as seguintes informações:

Valor em uso ..................................................................................................................... R$ 470.000,00.

Valor justo líquido de despesas de venda.......................................................................... R$ 670.000,00.

Com base nas informações acima, a Cia. Incorpórea, em 31/12/17,

A Cia. Vende & Revende comprou, à vista, mercadorias no valor de R$ 280.000,00, obtendo um desconto de R$ 14.000,00 em função do volume. Adicionalmente, incorreu nos seguintes gastos que foram pagos à parte:

- Imposto de importação no valor de R$ 20.000,00.

- Gasto com transporte das mercadorias até a empresa no valor de R$ 8.000,00.

- Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

- IPI não recuperável no valor de R$ 6.000,00.

- ICMS recuperável no valor de R$ 9.000,00.

O valor atribuído ao estoque das mercadorias adquiridas pela Cia. Vende & Revende foi, em reais,

Em 30/11/2017, a Cia. Comercial apresentava a seguinte situação patrimonial:

- Caixa e Equivalentes de caixa.......................................................................................................... R$ 96.000,00

- Capital social.................................................................................................................................... R$ 150.000,00

- Fornecedores.................................................................................................................................... R$ 80.000,00

- Imobilizado........................................................................................................................................ R$ 170.000,00

- Depreciação Acumulada................................................................................................................... R$ 36.000,00

Durante o mês de dezembro de 2017, a Cia. Comercial realizou as seguintes operações:

- Aquisição de estoque no valor de R$ 50.000,00, à vista.

- Pagamento de R$ 18.000,00 aos Fornecedores.

- Obtenção de empréstimo, em 01/12/2017, no valor de R$ 200.000,00, sendo que a taxa de juros compostos contratada foi de 3% a.m. Os juros serão pagos no vencimento, em 30/11/2019.

- Venda de 40% do estoque disponível por R$ 120.000,00, à vista.

- Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 15.000,00.

- Aquisição de estoque no valor de R$ 70.000,00, à vista.

Sabe-se que, na data da aquisição, a vida útil estimada para o imobilizado era 36 meses e o valor residual era R$ 26.000,00, não tendo ocorrido qualquer alteração nestas estimativas. A empresa adota o método das cotas constantes para cálculo da despesa de depreciação.

O total do Ativo da Cia. Comercial era, em 31/12/2017, em reais,

De acordo com a Resolução CMN n. 2.682/1999, a provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída com determinada periodicidade, não podendo essa provisão ser inferior a determinados valores.

De acordo com a citada Resolução, a mencionada periodicidade é

Uma empresa obteve um equipamento industrial por meio de um contrato de arrendamento. O contrato foi realizado em 31/12/2016, o prazo total é de 8 anos e a empresa pagará 8 parcelas anuais de R$ 502.403,29, vencendo-se a primeira parcela em 31/12/2017. O valor presente das parcelas do contrato, na data de início do arrendamento, era R$ 3.000.000,00 e foi calculado com a taxa implícita de juros do contrato que era 7% ao ano.

No final do prazo do contrato o equipamento será transferido gratuitamente para a empresa que pretende ficar com o mesmo após este prazo. Sabendo-se que a empresa estimou a vida útil para o equipamento em 10 anos e o valor residual esperado em R$ 480.000,00, a despesa total reconhecida na Demonstração do Resultado de 2017, decorrente da operação de arrendamento realizada foi, em reais

Para financiar suas atividades, uma empresa emitiu debêntures no valor de R$ 40.000.000,00, com as seguintes características:

- Data da emissão: 31/12/2017.

- Taxa de juros: 10% ao ano (juros compostos).

- Prazo total: 15 anos.

- Forma de pagamento: parcelas anuais constantes no valor de R$ 5.258.951,08.

A empresa incorreu em custos de transação no valor total de R$ 416.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de queda nas taxas de juros nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano (juros compostos), o impacto no resultado de 2018 decorrente das debêntures emitidas foi, em reais,

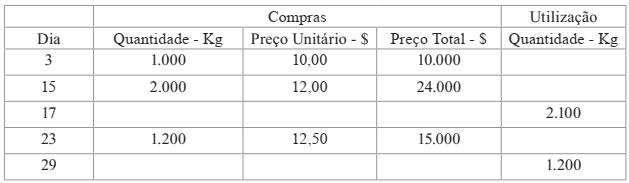

Considere os dados abaixo para responder à questão.

Considere os dados abaixo para responder à questão.

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de: