Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Custo de aquisição ............................................................................................................. 25.000.000,00 (−) Amortização Acumulada .............................................................................................. (3.500.000,00) (=) Valor contábil .............................................................................................................. 21.500.000,00 As notas explicativas dessa conta apresentavam, nessa data, as seguintes informações:

A empresa adota o método linear para cálculo da despesa de amortização. A empresa realizou, em 31/12/2017, o teste de redução ao valor recuperável (teste de impairment) para os dois ativos e obteve as seguintes informações:

O saldo líquido evidenciado no Balanço Patrimonial de 31/12/2017 para a conta Intangíveis foi, em reais,

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

• Valor Contábil da Máquina – R$ 425.000,00; • Valor em Uso da Máquina – R$ 414.800,00; • Valor Justo da Máquina – R$ 415.000,00; e, • Gastos para colocar a Máquina à Venda – R$ 35.000,00.Nesse contexto, a perda por desvalorização a ser reconhecida é de:

A Sociedade Empresária “A” é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A” e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores. Outras informações: A Sociedade Empresária “A” irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos. • Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A” reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A”, complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

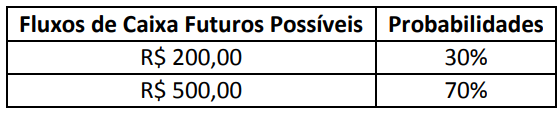

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de

3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e

utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor

justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

Com base na NBC TG 01 (R4) – Redução ao valor recuperável de ativos, analise as afirmativas a seguir.

I. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação.

II. As perdas por desvalorização reconhecidas para o ágio por expectativa de rentabilidade futura (goodwill) devem ser revertidas em períodos subsequentes.

III. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

Estão corretas as afirmativas

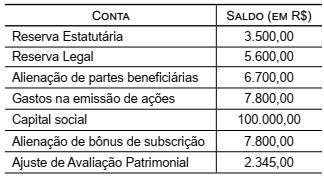

A Cia W apresentou os seguintes saldos em suas contas patrimoniais:

Os saldos das contas Reserva de Capital e Reservas de

Lucros são, em R$, respectivamente:

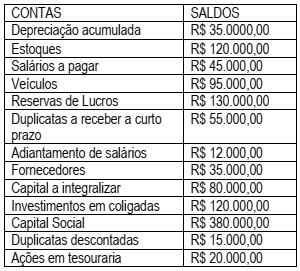

A Entidade Empresarial SUCESSO apresentou seus saldos de contas referentes ao mês de setembro/18. Observe-os:

Diante dos saldos das contas patrimoniais apresentados,

assinale a alternativa correta.

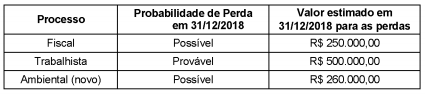

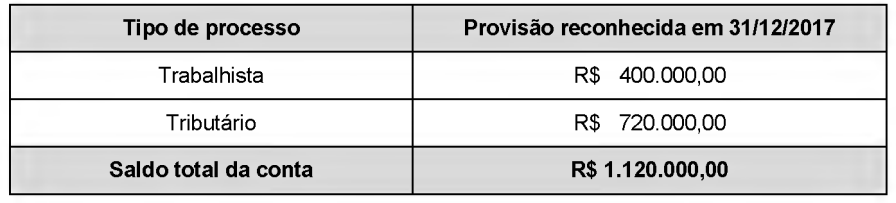

O Balanço Patrimonial de uma empresa, em 31/12/2017, apresentava, no passivo, o saldo de R$ 840.000,00 na conta Provisões, que era composto dos seguintes valores:

Em 31/12/2018 a empresa analisou as condições desses dois processos e identificou um novo processo que surgiu durante o ano, sendo que as seguintes informações sobre eles foram obtidas junto à sua assessoria jurídica:

O valor total evidenciado no Balanço Patrimonial de 31/12/2018 correspondente aos diversos processos a que a empresa está

respondendo foi, em reais:

No dia 30/11/2018 uma empresa adquiriu mercadorias por R$ 150.000,00, tendo pago o valor à vista. A empresa incorreu, adicionalmente, nos seguintes gastos:

- Frete para transporte das mercadorias até a empresa: R$ 3.000,00.

- Seguro para o transporte até a empresa: R$ 1.200,00.

Nos diversos valores pagos pela empresa, estavam incluídos:

- Tributos recuperáveis: R$ 12.000,00.

- Tributos não recuperáveis: R$ 500,00.

Sabendo-se que a empresa não tinha estoque antes dessa compra e que nenhuma mercadoria foi vendida, o valor do Estoque evidenciado pela empresa no Balanço Patrimonial de 31/12/2018 foi, em reais,

A composição do Patrimônio Líquido de uma empresa, no Balanço Patrimonial de 31/12/2017, é apresentada a seguir com os valores expressos em reais:

Capital Social .................................................................................. 16.000.000,00

Reserva Legal.................................................................................. 2.800.000,00

Reserva Estatutária........................................................................... 1.000.000,00

Reserva para Expansão.................................................................... 600.000,00

Total do Patrimônio Líquido............................................................ 20.400.000,00

As seguintes informações, relacionadas com eventos ocorridos no ano de 2018, que podem afetar o patrimônio líquido da empresa, foram identificadas:

- Lucro líquido apurado: 9.600.000,00

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

- O fundamento econômico para a manutenção da Reserva para Expansão contabilizada em 31/12/2017 não mais existia no final de 2018, pois a empresa já concluiu o projeto de expansão.

- O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor dos dividendos mínimos obrigatórios que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2018, era, em reais,

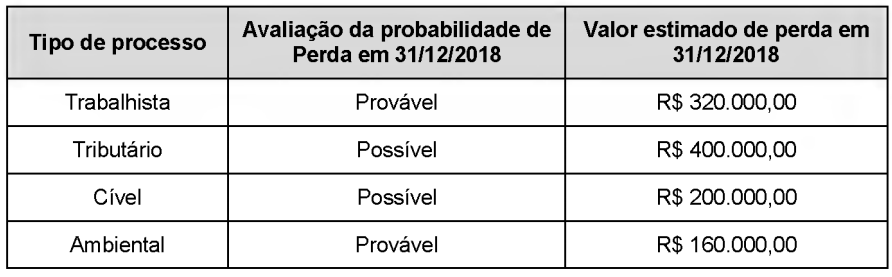

Em 31/12/2017, uma empresa estava respondendo a dois processos, sendo um relacionado a questionamentos de ex-funcionários e outro a uma autuação efetuada por um órgão de fiscalização tributária. O Balanço Patrimonial da empresa apresentava, nessa data, no grupo do passivo não circulante, a conta Provisões com a composição e o saldo total constantes da tabela a seguir:

Para a realização do Balanço Patrimonial em 31/12/2018 a empresa reavaliou a situação dos processos a que estava respondendo em 2017 e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela a seguir apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018:

Com base nas informações apresentadas, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa,

relacionado com as provisões necessárias foi, em reais,

Uma patente foi adquirida em 31/12/2017 pelo valor total de R$ 30.000.000,00. A patente poderá ser explorada pelo prazo de 20 anos e após tal período passará a ser de domínio público. Em 31/12/2018, a empresa realizou o teste de redução ao valor recuperável (Teste de impairment) utilizando-se das seguintes informações sobre a patente:

- Valor em uso da patente: R$ 25.500.000,00.

- Valor justo da patente: R$ 24.000.000,00.

Na apuração do resultado do ano de 2018, a empresa

Um equipamento foi adquirido à vista, em 30/06/2017, pelo custo total de R$ 1.500.000,00. A empresa definiu sua vida útil em 8 anos, o valor líquido de venda do equipamento no final do 8º ano foi estimado em R$ 660.000,00 e, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2018, a empresa realizou o teste de redução ao valor recuperável para o equipamento (Teste de impairment) e os valores obtidos, em 31/12/2018, para a realização desse teste foram os seguintes:

- Valor justo = R$ 1.300.000,00

- Valor em uso = R$ 1.325.000,00

O valor da despesa para redução ao valor recuperável (despesa por impairment) registrado na Demonstração do Resultado de 2018 foi, em reais,

O processo de mensuração consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nestas. A respeito das bases de mensuração de ativos e passivos, julgue o item que se segue.

A amortização de ativo intangível com vida útil indefinida

será iniciada quando o mesmo estiver disponível para uso.

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

Situação hipotética: O valor em uso de um imóvel de valor

contábil líquido igual a R$ 250 mil foi avaliado em

R$ 200 mil, e o valor justo desse mesmo imóvel, deduzido

das despesas de venda, foi estimado em R$ 235 mil.

Assertiva: O valor contábil desse imóvel deverá ser reduzido

em R$ 15 mil, por meio da contabilização da despesa

correspondente ou, se for o caso, pela diminuição do saldo

da reavaliação realizada.