Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Para uma empresa que se encontra enquadrada no sistema de apuração de impostos pela não cumulatividade e que apresenta, hipoteticamente, em abril de 2019, receitas tributáveis da ordem de R$ 500.000,00, o valor do PIS – Programa de Integração Social será de:

(Obs.: Note que a empresa não tem qualquer benefício ou requer alíquota diferenciada)

Uma indústria de ponta adquiriu um equipamento de alta tecnologia e de última geração para adicionar ao seu parque fabril. O equipamento foi adquirido em 1º de fevereiro, mas iniciou sua operação somente em 1º de julho de 2018, uma vez que estava sendo preparado o piso para sua instalação.

As informações relativas à aquisição do equipamento são:

• o valor de aquisição do bem foi de R$ 800.000,00, líquido de todos impostos incidentes sobre sua aquisição;

• o valor do frete foi de R$ 15.000,00;

• os custos de preparação de solo, para colocação do bem em funcionamento, foram de R$ 105.000,00;

• a vida útil do bem, estipulada por engenheiros especialistas, foi de 25 anos;

• a depreciação é calculada e contabilizada pelo método linear, no final do mês;

• o valor de realização (ou residual) do bem foi estipulado em 20% do valor de compra líquida, sem frete (CPC27).

Baseando-se nessas informações, assinale a alternativa que contém o valor da depreciação acumulada, em reais, apresentado no balancete em 31/12/2018.

De acordo com as normas contábeis, as contas classificadas no ativo serão dispostas em ordem decrescente de grau de liquidez. Com isso, os balanços patrimoniais, especificamente no ativo circulante, apresentarão como primeira rubrica as disponibilidades.

Considerando o referido conceito, passinale a alternativa que demonstra o saldo de caixa e equivalentes de caixa de uma entidade, que apresentou os seguintes valores nas contas do Balanço Patrimonial:

Ativo Imobilizado ........ 170.000,00

Caixa ........ 15.000,00

Goodwill ..... 15.000,00

Bancos Depósito à Vista ......... 90.000,00

Impostos a Recolher ......... 60.000,00

Dividendos a Pagar . 50.000,00

Lucro Líquido ........ 95.000,00

Estoques ......... 80.000,00

Investimentos de Longo Prazo ........ 50.000,00

Contas a Receber ......... 130.000,00

Perda Estimada para Créditos de Liquidação Duvidosa ......... 5.000,00

Aplicações Financeiras de Liquidez Imediata .......... 75.000,00

Para garantir o pleno funcionamento do sistema, foram necessários ainda os seguintes recursos: • pagamento a profissionais responsáveis pela instalação do sistema: R$ 4.000; • custos de realização de testes: R$ 1.800; • outras despesas administrativas incorridas: R$ 500.

Após analisar essas informações, o gestor contábil do referido ente, sabendo que este espera a geração de benefícios econômicos a partir da implantação do sistema, deverá reconhecer o intangível no valor, em reais, de

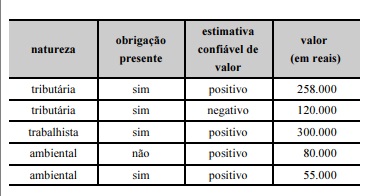

O departamento jurídico dessa entidade informa ainda que é considerada provável a saída de recursos que incorporem benefícios econômicos para liquidar as obrigações.

A partir da classificação desses processos, o valor da provisão que deverá ser reconhecida nas contingências pelo gestor contábil da entidade corresponde a

Considere a seguinte representação gráfica de uma situação enfrentada por uma empresa.

Nesse caso, considera-se que

Considere os dados extraídos (em R$) do Balanço Patrimonial de um ente público no exercício atual, elaborado de acordo com as normas contábeis do setor público:

Caixa e Equivalentes Caixa 280.000,00

Empréstimos Obtidos de Longo Prazo 390.000,00

Bens Móveis e Imóveis 960.000,00

Ajustes de Avaliação Patrimonial 140.000,00

Resultado Acumulado no período 90.000,00

Depreciação Acumulada 160.000,00

Patrimônio Social de Autarquias 100.000,00

Com base apenas nos dados fornecidos, o valor do Passivo Circulante da entidade nesse exercício foi, em R$,

igual a