Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue o item a seguir.

As perdas estimadas relacionadas a recebíveis de liquidação

duvidosa devem ser reconhecidas como despesas, em

contrapartida à própria conta de ativo que representa esses

recebíveis.

O procedimento contábil indicado para o caso é avaliar tais recebíveis pelo seu valor líquido de realização, efetuando-se os ajustes contábeis necessários para que o valor do patrimônio da empresa passe a refletir as perdas estimadas relacionadas aos recebíveis cuja liquidação tenha caráter duvidoso.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

A versão ampliada da equação do patrimônio pode ser

expressa da seguinte forma: ativo + receitas + ganhos =

passivo + despesas + perdas + patrimônio líquido (contas de

capital).

Desconsiderando-se incidências de impostos, fretes e outros efeitos não citados, é correto afirmar que, após o lançamento da venda,

Em março de 2021, a empresa apresentou seu balanço anual do exercício de 2020 ao mercado. O exercício social da entidade coincide com o ano civil.

Nessa situação hipotética, atendidas todas as condições para registro do ativo intangível, a vacina deverá estar registrada no referido balanço social da empresa pelo valor de

Nessa situação hipotética, o produto agrícola será estocado pelo

1.º/3/2019 US$ 4.000 R$ 1.000 1.º/9/2019 US$ 4.200 R$ 1.000 1.º/12/2019 US$ 4.250 R$ 1.000 31/12/2019 US$ 4.300 R$ 1.000

De acordo com as informações apresentadas nessa situação hipotética, em 31/12/2019, quando do fechamento do balanço da companhia, o valor do equipamento no imobilizado, desconsiderado qualquer ajuste por depreciação ou outro evento econômico, assim como outros custos de importação, era de

Acerca da depreciação de um ativo de infraestrutura é correto

afirmar que cada componente de um item com custo significativo

em relação ao custo total do item

De acordo com as informações a seguir, responda à questão.

A empresa comercial Bons Produtos Ltda. é tributada pelo lucro real e está enquadrada na não cumulatividade para fins de apuração e recolhimento dos tributos relativos ao Pis e à Cofins. Durante um determinado mês, registrou as seguintes operações:

Compras de mercadorias para revenda 220.000,00

Energia elétrica 3.000,00

Aluguel pago a pessoa jurídica 10.000,00

Aluguel pago a pessoa física 7.000,00

Festa de confraternização 15.000,00

Honorários advocatícios 5.000,00

Nesse mesmo mês, obteve uma receita bruta de vendas

de mercadorias no valor de R$ 500.000,00.

De acordo com as informações a seguir, responda à questão.

A empresa comercial Bons Produtos Ltda. é tributada pelo lucro real e está enquadrada na não cumulatividade para fins de apuração e recolhimento dos tributos relativos ao Pis e à Cofins. Durante um determinado mês, registrou as seguintes operações:

Compras de mercadorias para revenda 220.000,00

Energia elétrica 3.000,00

Aluguel pago a pessoa jurídica 10.000,00

Aluguel pago a pessoa física 7.000,00

Festa de confraternização 15.000,00

Honorários advocatícios 5.000,00

Nesse mesmo mês, obteve uma receita bruta de vendas

de mercadorias no valor de R$ 500.000,00.

O ativo é o recurso, controlado por uma entidade como resultado de eventos passados, a partir do qual se espera um futuro retorno financeiro. Uma das subdivisões do ativo é o ativo intangível. De acordo com o CPC 4, ativo intangível é um bem não monetário identificável sem substância física. Em outras palavras, é um ativo que não pode ser representado por dinheiro ou por direitos, a serem recebidos em uma quantia fixa ou determinável. São exemplos de bens que se enquadram na categoria de ativo intangível: marcas; softwares; títulos e periódicos; patentes; direitos autorais; entre outros. O Comitê de Pronunciamentos Contábeis determina que um ativo intangível é identificado como tal quando: for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou com um contrato, ativo ou passivo, relacionado, independentemente da intenção de uso pela entidade; ou resultar de direitos contratuais ou de outros direitos legais, independentemente da possibilidade de serem transferidos ou separados da entidade ou de outros direitos e obrigações. Após a identificação, é feito o reconhecimento do ativo. Entretanto, a inserção deste nas demonstrações contábeis ocorre apenas se: for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo sejam gerados em favor da entidade; ou o custo do ativo puder ser mensurado com confiabilidade. Para avaliar a probabilidade de geração de benefícios econômicos futuros, a instituição deverá utilizar premissas razoáveis e comprováveis, representando a melhor estimativa da administração. Além disso, o custo do ativo é relacionado ao fluxo de benefícios econômicos atribuíveis a seu uso e é julgado pela própria empresa. Assim, após seu reconhecimento inicial, o ativo intangível deverá ser objeto de mensuração com base em seu custo, deduzidas possíveis perdas e sua amortização acumulada. Nesse cenário, julgue os itens a seguir.

I É um critério para a mensuração do ativo intangível a revisão da vida útil.

II É um critério para a mensuração do ativo intangível a identificação de eventual valor residual.

III É um critério para a mensuração do ativo intangível a amortização do ativo intangível em cima da vida útil considerada.

IV É um critério para a mensuração do ativo intangível a provisão para a desvalorização do valor recuperável do ativo se for o caso (impairment).

A quantidade de itens certos é igual a

A provisão para contingências nada mais é que uma despesa que envolve valores financeiros que ainda não foram pagos, mas derivam de fatos geradores contábeis já ocorridos. Em resumo, em um balanço, a provisão é a despesa configurada como ocorrida, mesmo que ainda não tenha sido paga, aprovisionada para eventos futuros incertos. Assim que essa perda de ativo ou obrigação se torna totalmente previsível, ela deixa de ser considerada como uma provisão contábil. Pode-se dizer que há dois tipos de provisão: provisão para estimativas de perdas de ativo; e provisão para exigibilidades. De acordo com a NBC TG 25 (R1) – provisões, passivos contingentes e ativos contingentes, julgue os itens que se seguem.

I Quando a entidade tiver uma obrigação presente, legal ou não formalizada, como resultado de evento passado, uma provisão deverá ser reconhecida.

II Quando for provável que uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação será necessária, uma provisão deverá ser reconhecida.

III Quando puderser feita uma estimativa confiável do valor da obrigação, uma provisão deverá ser reconhecida.

Assinale a alternativa correta.

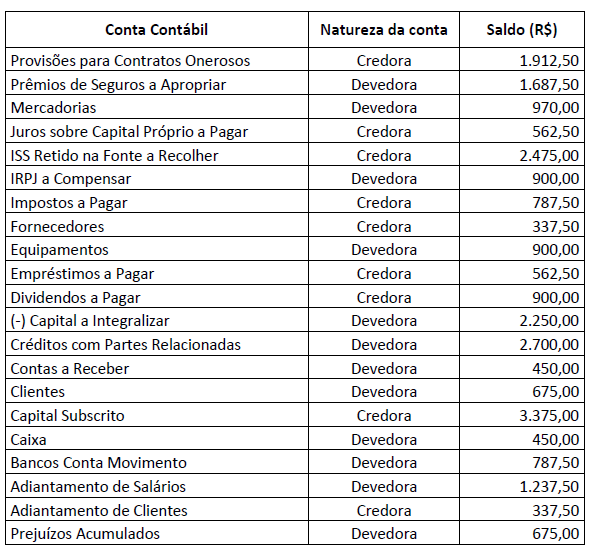

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Tendo como base apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o total do Passivo Exigível, em 31/12/2019, é de