Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

ativo imobilizado 35.000

caixa e equivalentes de caixa 10.000

depreciação acumulada 4.000

estoques 24.000

empréstimos a pagar no longo prazo 30.000

Considerando que as informações (em reais) acima se refiram ao primeiro exercício financeiro de determinada entidade, assinale a opção em que é apresentado corretamente o valor da situação líquida patrimonial desse período.

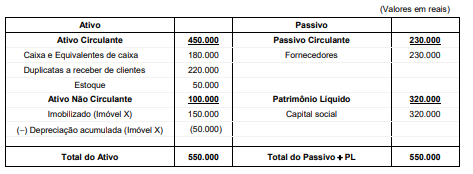

A Cia. Geada possuía a seguinte estrutura patrimonial em 31/12/2020:

Durante o ano 2021, a Cia. Geada realizou as seguintes transações:

− Venda do imóvel X em 01/01/2021 por R$ 120.000,00, à vista

− Pagamento a Fornecedores no valor de R$ 110.000,00

− Recebimento de Duplicatas a Receber de clientes no valor de R$ 80.000,00

− Aquisição, em 01/07/2021, de imobilizado no valor de R$ 70.000,00, sendo 50% à vista e o restante para ser pago em 2022, sem juros. O imobilizado começou a ser utilizado na data da compra, a vida útil estimada do bem é 5 anos e o valor residual esperado é R$ 10.000,00. A empresa utiliza o método das cotas constantes para cálculo da depreciação

− Recompra de ações de sua própria emissão, em 31/10/2021, com pagamento à vista no valor de R$ 30.000,00

− Pagamento antecipado ao Fornecedor Gama, no valor de R$ 60.000,00, por mercadorias a serem entregues em dezembro de 2021

− Recebimento antecipado do cliente Antônio, no valor de R$ 100.000,00, para que a Cia. lhe entregue produtos em dezembro de 2021

− Recebimento das mercadorias pagas antecipadamente ao Fornecedor Gama

− Entrega em dezembro das mercadorias ao cliente Antônio. O custo das mercadorias entregues foi de R$ 65.000,00.

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

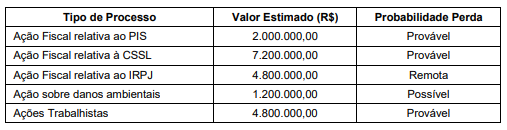

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

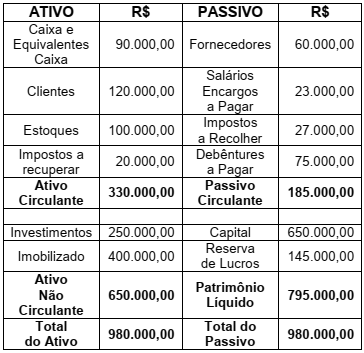

A empresa BCD Ltda, apresentou em 31.12.20X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de 20X2, ocorreram os seguintes fatos contábeis na empresa:

I. Pagamento a fornecedores R$ 20.000,00.

II. Recebimento de clientes R$ 50.000,00.

III. Pagamento de Impostos a Recolher R$ 20.000,00.

IV. Pagamento de Salários e Encargos R$ 23.000,00.

V. Pagamento de debêntures R$ 30.000,00.

VI. Venda à prazo de R$ 50.000,00 de mercadorias que estão no estoque, com lucro de 30% sobre o custo.

O Balanço Patrimonial levantado em

31.01.20X2, após a contabilização de todos

os fatos contábeis mencionados, modificou

o balanço anterior. Baseando-se na Norma

Brasileira de Contabilidade NBC TG 26 (R5)

– Apresentação das Demonstrações

Contábeis, assinale a alternativa incorreta.

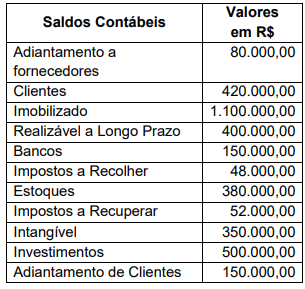

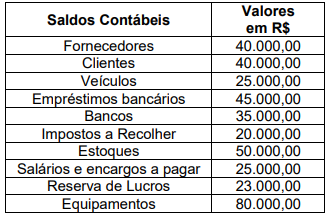

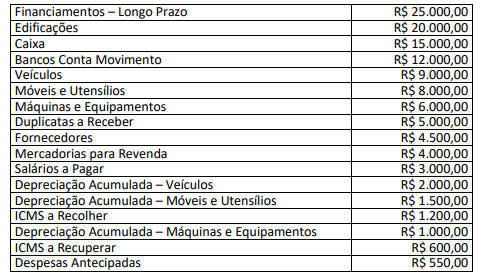

A tabela, a seguir, apresenta os saldos contábeis em 30.09.20X2, da empresa BBC Ltda.

De acordo com a Lei 6.404 / 1976 e as

Normas Brasileiras de Contabilidade que

definem as bases para a apresentação das

demonstrações contábeis, assinale a

alternativa correta que apresenta,

respectivamente, os valores do ativo

circulante e do ativo não circulante.

O quadro, a seguir, apresenta os saldos contábeis em 30.10.20X2 da empresa AA Ltda.

Com base apenas nas informações acima e,

tendo em vista a equação fundamental do

patrimônio líquido, assinale a alternativa correta

que apresenta, respectivamente, os valores do

Capital e do Patrimônio Líquido da empresa.

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

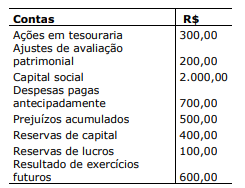

Analise os saldos das contas relacionadas na tabela a seguir:

Considerando as contas do patrimônio líquido e respectivos saldos, conclui-se que seu total é de:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

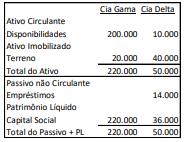

Em 01/01/X1, a Cia. Gama adquiriu 100% de participação da Cia. Delta por R$60.000 à vista. Na data, foi estimado que:

• O terreno da Cia. Delta tinha valor justo de R$45.000

• A marca tinha valor justo de R$15.000

• O passivo tinha valor de mercado de R$10.000.

Em 31/12/X1, foi feito um teste de recuperabilidade dos ativos e constatado que:

• O terreno da Cia. Gama tinha valor justo líquido de despesas de venda de R$18.000, enquanto seu valor em uso era de R$16.000.

• O terreno da Cia. Delta tinha valor justo líquido de despesas de venda de R$42.000, enquanto seu valor em uso era de R$38.000.

• A marca tinha valor justo líquido de despesas de venda de R$12.000, enquanto seu valor em uso era de R$16.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. Gama, em 31/12/X1.

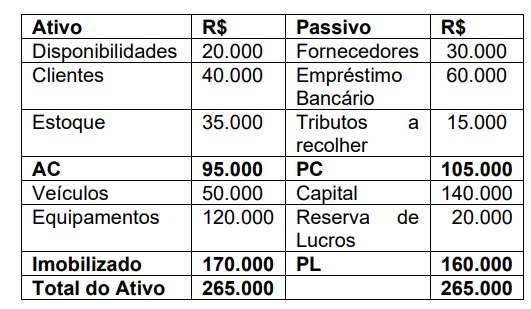

A empresa JHG Ltda apresentou em 30.04.20X2 o seguinte Balanço Patrimonial:

Após o encerramento do exercício, ocorreram os seguintes fatos contábeis:

I. Compra de mercadorias à vista, no valor de R$ 10.000,00.

II. Recebimento de metade do valor de clientes.

III. Compra de veículos através de financiamento, no valor de R$ 20.000,00.

IV. Pagamento de metade do valor dos fornecedores.

Após esses fatos, a contabilidade levantou um

novo Balanço Patrimonial. Assinale a

alternativa correta que apresenta os valores de

algumas contas do novo balanço.

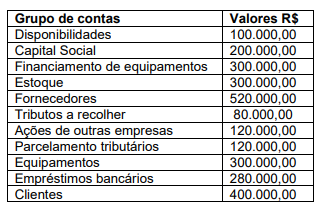

A empresa Comercial 123 Ltda apresentou em 31.12.20X1 as seguintes informações de grupos de contas em valores líquidos, após a apuração e de resultados os seguintes saldos contábeis:

Sabe-se que a relação de saldos não está

completa e que o saldo da conta Prejuízos

Acumulados não foi informado. Considerandose apenas as informações apresentadas,

assinale a alternativa correta que apresenta,

respectivamente, os valores do Patrimônio

Líquido e dos Prejuízos Acumulados.

Finalizada a apuração do Resultado do Exercício, determinada sociedade empresária apresentou os seguintes saldos nas contas patrimoniais:

Ciente que o Resultado do Exercício foi devidamente apurado, considerando unicamente as informações disponibilizadas, as

Leis e as Normas Brasileiras de Contabilidade aplicáveis, assinale o valor do Patrimônio Líquido a ser evidenciado no Balanço

Patrimonial de referido ano.

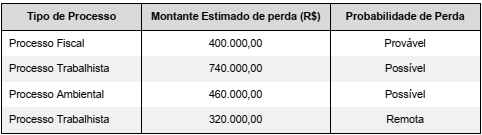

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

Após a consolidação do balanço patrimonial das duas companhias, pode-se afirmar que o valor da conta participação, de acionistas não controladores, em reais, é de

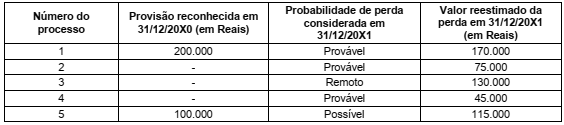

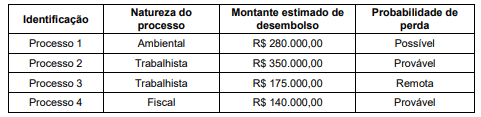

De posse dessas informações, o novo advogado acionou o setor de contabilidade da companhia para que providenciasse a constituição das provisões de acordo com as interpretações das normas contábeis vigentes. Desta forma, e de acordo com os dados da tabela acima, a companhia Rainha do Norte S/A deverá provisionar

- 01 trator: valor de compra R$ 460.000,00, vida útil de 20 anos;

- 01 imóvel: valor de compra de R$ 1.000.000,00, sendo 60% de edificações (vida útil de 20 anos) e 40% de terreno;

- 01 computador: valor de compra de R$ 40.000,00 (vida útil de 4 anos).

Considerando-se que a empresa adota o valor residual de 20% para todos esses bens e sem levar em conta qualquer tipo de atualização monetária, o resultado da soma dos valores contábeis desses bens, em 31/12/2019, é de

O lançamento de eliminação do Patrimônio Líquido da Cia. Noturna em contrapartida ao valor do investimento da Cia Celestial é

A entidade utiliza como base de mensuração para seus estoques o critério PEPS - Primeiro a Entrar Primeiro a Sair, e não possuía estoques no início do período. De acordo com as informações citadas, sem considerar os tributos que incidem sobre compras e vendas e considerando a NBC TG 16 (R1), que trata de Estoques, o valor final dos estoques de mercadorias no final do mês de setembro de 2022 é de

Uma empresa apresentou o seguinte Balanço Patrimonial em 31 de dezembro de 20x2.

Balanço Patrimonial (31 de dezembro de 20x2)

A partir das informações apresentadas, a liquidez seca e a

liquidez corrente são, respectivamente: