Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Com base nesse caso hipotético, julgue o item.

O pagamento de prestação de empréstimo adquirido,

envolvendo parcela de amortização e parcela de juros, é

exemplo típico de fato contábil permutativo.

Com base nesse caso hipotético, julgue o item.

O patrimônio líquido da Pão da Vida Ltda. em

31/12/2021 equivale a R$ 1.375.000,00.

Com base nesse caso hipotético, julgue o item.

No encerramento do exercício, os capitais de terceiros

de curto prazo somam R$ 3.506.250,00.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o ativo não circulante da Pão da Vida

Ltda. importa em R$ 3.800.000,00.

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

Assinale a opção que indica quando as reservas de capital podem ser utilizadas.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

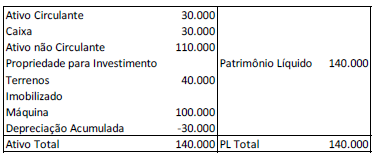

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

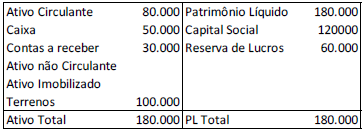

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

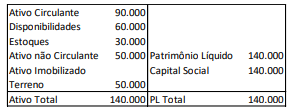

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

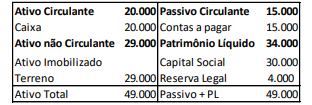

No ano de X1 a sociedade empresária reconheceu os seguintes eventos:

• Receita líquida de vendas: R$80.000;

• Custo das mercadorias vendidas: R$20.000;

• Despesas operacionais: R$10.000;

• Receita financeira: R$15.000;

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

Além disso, de acordo com o estatuto da sociedade empresária, ela deve distribuir dividendos mínimos obrigatórios de 25% do lucro líquido ajustado. Todas as receitas são tributáveis e as despesas dedutíveis.

Assinale a opção que indica o valor dos dividendos distribuídos pela sociedade empresária em 31/12/X1.

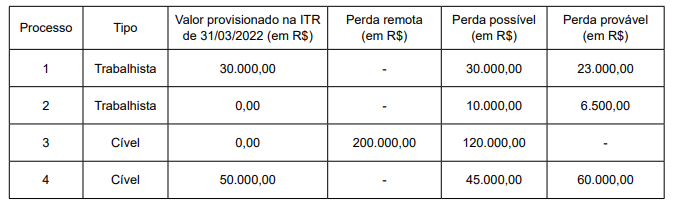

O responsável jurídico informou à contabilidade a existência de dois processos trabalhistas e de dois processos cíveis, juntamente com a classificação de perdas, de acordo com a interpretação da equipe jurídica, conforme quadro abaixo.

Na demonstração de resultado relativa ao período de 01 de abril a 30 de junho de 2022 (segundo trimestre), será evidenciado o seguinte efeito líquido global dos processos judiciais em curso:

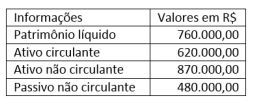

Considerando as informações apresentadas, o saldo do Patrimônio Líquido nas demonstrações contábeis consolidadas será:

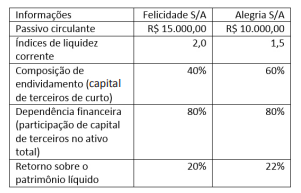

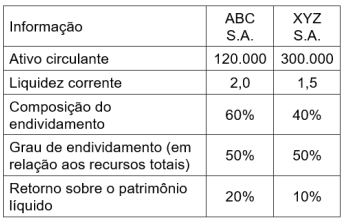

Ao calcular o valor do passivo circulante e efetuar a análise vertical do balanço patrimonial da Cia. Sorriso S/A, observa-se que este grupo representa

Com base nessas informações, a empresa

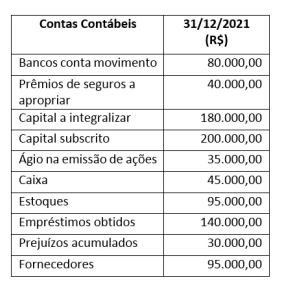

Considerando-se apenas as informações apresentadas na tabela, os valores, em reais, encontrados para o “Balancete de Verificação” e para o “Patrimônio Líquido”, em 31/12/2021, são, respectivamente,

Considerando as informações apresentadas, assinale a alternativa correta.

A conta Provisões evidenciada no balanço patrimonial de uma empresa, em 31/12/2020, apresentava o saldo de R$ 1.950.000,00 com a seguinte composição:

Para a elaboração do Balanço Patrimonial de 31/12/2021, a empresa obteve as seguintes novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo:

O valor total evidenciado na conta Provisões no Balanço Patrimonial de 31/12/2021 e a variação negativa no resultado de 2021

foram, respectivamente, em reais:

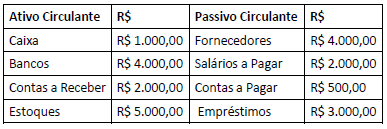

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

Uma entidade apresentava o seguinte balanço patrimonial em 01/12/X0:

Em dezembro de X0, aconteceram os seguintes fatos:

• Venda de todo estoque à vista por R$50.000.

• Venda do terreno por R$80.000 para recebimento em fevereiro de X1.

• Reconhecimento de despesas no valor de R$25.000 para pagamento em janeiro de X1.

• Reconhecimento de provisão para imposto de renda e contribuição social, que corresponde a 34% do lucro.

Assinale a opção que indica o valor do ativo total em 31/12/X0.