Questões de Concurso

Comentadas sobre balanço patrimonial em contabilidade geral

Foram encontradas 1.962 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113201

Contabilidade Geral

Com referência ao registro e à avaliação de componentes patrimoniais diversos, julgue o próximo item.

Uma entidade entrou com uma ação judicial contra uma cobrança tributária considerada inconstitucional e ganhou a causa em primeira instância. Adicionalmente, havia súmula em instância judicial superior que também favorecia a referida entidade. Nessa situação, deve ser efetuado o registro do passivo relativo à obrigação legal pelo tributo, bem como seus encargos, se aplicáveis, com caráter de provisão; entretanto, o ganho objeto da ação não deverá ser reconhecido, por não ser praticamente certo; e, se vier a ser considerado provável, esse ganho deve ser divulgado em nota explicativa.

Uma entidade entrou com uma ação judicial contra uma cobrança tributária considerada inconstitucional e ganhou a causa em primeira instância. Adicionalmente, havia súmula em instância judicial superior que também favorecia a referida entidade. Nessa situação, deve ser efetuado o registro do passivo relativo à obrigação legal pelo tributo, bem como seus encargos, se aplicáveis, com caráter de provisão; entretanto, o ganho objeto da ação não deverá ser reconhecido, por não ser praticamente certo; e, se vier a ser considerado provável, esse ganho deve ser divulgado em nota explicativa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113198

Contabilidade Geral

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113197

Contabilidade Geral

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113196

Contabilidade Geral

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

Considere que determinada indústria tenha adquirido um equipamento industrial pelo valor de R$ 1,0 milhão e que sua vida útil tenha sido estimada em 10 anos. Considere ainda que essa indústria trabalhe com uma expectativa de valor residual de 10% do valor original e adote o método da soma dos dígitos decrescente para o cálculo da depreciação. Nessa situação, o valor contábil líquido do bem, ao final do quarto ano integral de depreciação, será superior a R$ 450 mil.

Considere que determinada indústria tenha adquirido um equipamento industrial pelo valor de R$ 1,0 milhão e que sua vida útil tenha sido estimada em 10 anos. Considere ainda que essa indústria trabalhe com uma expectativa de valor residual de 10% do valor original e adote o método da soma dos dígitos decrescente para o cálculo da depreciação. Nessa situação, o valor contábil líquido do bem, ao final do quarto ano integral de depreciação, será superior a R$ 450 mil.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113195

Contabilidade Geral

Julgue o item subsequente, acerca do tratamento contábil de elementos patrimoniais ativos.

Saldos bancários negativos, ainda que não compensáveis com outros saldos bancários, devem ser deduzidos do montante de equivalentes de caixa, para fins da apuração do saldo desse grupo.

Saldos bancários negativos, ainda que não compensáveis com outros saldos bancários, devem ser deduzidos do montante de equivalentes de caixa, para fins da apuração do saldo desse grupo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113191

Contabilidade Geral

Considerando as normas vigentes, julgue o item seguinte, relativos à elaboração de demonstrações contábeis.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108095

Contabilidade Geral

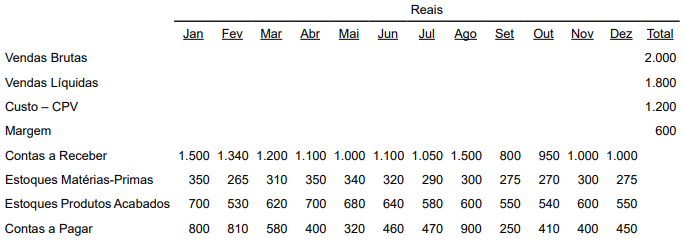

Analise as informações indicadas a seguir.

Com base nas informações prestadas, assinale a alternativa que apresenta a rotatividade dos estoques de produtos acabados no período de um ano. Considere apenas duas casas decimais e o critério de arredondamento da segunda casa decimal, para a resposta.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108093

Contabilidade Geral

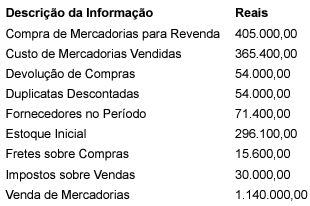

Seguem informações contábeis, de 31 de dezembro de

2022, de uma empresa de varejo, partindo da hipótese

de que não há incidência tributária sobre as operações.

Assinale a alternativa que apresenta o valor, em reais, do Estoque Final, em 31 de dezembro de 2022.

Assinale a alternativa que apresenta o valor, em reais, do Estoque Final, em 31 de dezembro de 2022.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108092

Contabilidade Geral

O contador da empresa Serra Branca Ltda. necessita calcular o custo final do estoque de revenda em 31.12.2019.

Para tanto, ele obteve as seguintes informações:

• Controle permanente de estoque. • Critério de valorização dos estoques: custo médio ponderado. • Todas as operações de compra e venda estão isentas de quaisquer tipos de impostos ou tributos. • Em 30.11.2019, seu estoque final de material para revenda era de 8.900 unidades com um custo unitário de R$ 90,00. • Durante o mês de dezembro de 2019, ocorreram as seguintes operações: • Em outubro/2019, compra à vista de 4.000 unidades do material para revenda, com um custo unitário de R$ 95,00. • Em novembro/2019, baixa por venda à prazo de 8.400 unidades. • Em dezembro/2019, compra a prazo de 5.500 unidades com um custo unitário de R$ 100,00.

De acordo com as informações anteriores, os valores aproximados, em Reais, do saldo final de material para revenda e o custo unitário médio ponderado, em 31.12.2019, desse material são, respectivamente:

Observação: Valores aproximados. Desprezar os centavos no resultado e sem o critério de arredondamento.

• Controle permanente de estoque. • Critério de valorização dos estoques: custo médio ponderado. • Todas as operações de compra e venda estão isentas de quaisquer tipos de impostos ou tributos. • Em 30.11.2019, seu estoque final de material para revenda era de 8.900 unidades com um custo unitário de R$ 90,00. • Durante o mês de dezembro de 2019, ocorreram as seguintes operações: • Em outubro/2019, compra à vista de 4.000 unidades do material para revenda, com um custo unitário de R$ 95,00. • Em novembro/2019, baixa por venda à prazo de 8.400 unidades. • Em dezembro/2019, compra a prazo de 5.500 unidades com um custo unitário de R$ 100,00.

De acordo com as informações anteriores, os valores aproximados, em Reais, do saldo final de material para revenda e o custo unitário médio ponderado, em 31.12.2019, desse material são, respectivamente:

Observação: Valores aproximados. Desprezar os centavos no resultado e sem o critério de arredondamento.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107108

Contabilidade Geral

Em 31/12/2022, as informações apresentadas pela Cia AXV a determinado banco

de fomento apontaram um lucro líquido de R$ 1.125.000. Conforme previsão estatutária, os

percentuais destinados à Reserva Estatutária e aos Dividendo Mínimos Obrigatórios são,

respectivamente, de 10% e 30% do lucro líquido. A Cia. deveria obrigatoriamente constituir reserva

legal, nos termos da Lei no 6.404/1976, sendo que o limite estabelecido na lei não foi atingido. Além

disso, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, precisaria

reter R$ 743.000 do lucro para realizar os investimentos planejados na ampliação de geração de

energia própria com a utilização de energias renováveis. Assinale a alternativa que apresenta,

respectivamente, o valor distribuído, em reais, como Reserva para Expansão e o valor retido como

Dividendo Mínimo Obrigatório.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

Q2107092

Contabilidade Geral

Os bancos de desenvolvimento podem realizar as seguintes operações e atividades,

desde que compatíveis com o seu objetivo, observada a legislação e a regulamentação específica

aplicável a cada caso. Em relação a essas operações a atividades, analise as assertivas abaixo:

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106332

Contabilidade Geral

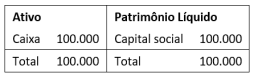

Um supermercado apresentava, em 31/12/X0, o seguinte balanço patrimonial:

Em janeiro de X1, aconteceram os seguintes fatos:

• Compra de computadores para serem utilizados na atividade fim, à vista: R$12.000.

• Compra à vista de estoque para revenda: R$30.000.

• Reconhecimento de despesas gerais com pagamento previsto para fevereiro de X1: R$25.000.

Assinale a opção que indica o saldo do ativo circulante da

sociedade empresária, em 31/01/X1.

Ano: 2023

Banca:

FGV

Órgão:

AGENERSA - RJ

Prova:

FGV - 2023 - AGENERSA - RJ - Assistente Técnico de Regulação |

Q2106330

Contabilidade Geral

No patrimônio líquido de uma entidade, os valores recebidos que

não transitam e não irão transitar pelo resultado como receita,

uma vez que derivam de transações de capital com os sócios, são

contabilizados na(o)

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106146

Contabilidade Geral

Em 01/12/X0, uma sociedade empresária adquiriu mercadoria no

exterior por US$10.000 para pagamento em 10/02/X1. Na data, a

cotação do dólar era de R$5,00. No fechamento do exercício

social, em 31/12/X0, a cotação do dólar era de R$5,20. Já a

cotação média do dólar no ano de X0 foi de R$5,10. Ainda, foi

estimado que a cotação em 10/02/X1 seria de R$5,30.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106137

Contabilidade Geral

No ano de X0, uma sociedade empresária reconheceu os

seguintes fatos em sua Demonstração das Mutações do

Patrimônio Líquido:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106134

Contabilidade Geral

Uma sociedade empresária que atua na compra e venda de

mercadorias apresentou os seguintes saldos em sua

Demonstração do Resultado do Exercício no ano de X0:

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106128

Contabilidade Geral

Em janeiro de X0, uma loja de roupas reconheceu receita de

vendas de R$500.000.

O recebimento do montante aconteceu do seguinte modo:

• 30% à vista • 50% a prazo, com recebimento previsto para fevereiro. • 20% a prazo, com recebimento previsto para março.

O custo das mercadorias vendidas relacionado à venda foi de R$200.000. Além disso, a loja estimava um percentual de inadimplência de 2%.

Assinale a opção que indica o montante contabilizado como “Despesa com perdas estimadas com crédito de liquidação duvidosa” da loja em 31/01/X0.

O recebimento do montante aconteceu do seguinte modo:

• 30% à vista • 50% a prazo, com recebimento previsto para fevereiro. • 20% a prazo, com recebimento previsto para março.

O custo das mercadorias vendidas relacionado à venda foi de R$200.000. Além disso, a loja estimava um percentual de inadimplência de 2%.

Assinale a opção que indica o montante contabilizado como “Despesa com perdas estimadas com crédito de liquidação duvidosa” da loja em 31/01/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2106113

Contabilidade Geral

Para a análise contábil-financeira da empresa, informações são

extraídas do Balanço Patrimonial, da Demonstração de

Resultados de Exercício (DRE) e da Demonstração do Fluxo de

Caixa do Exercício.

Essas informações podem ser convertidas para diversos índices de desempenho. Relacione cada um desses índices com sua respectiva característica.

1. Liquidez. 2. Endividamento. 3. Lucratividade. 4. Rentabilidade. ( ) Capacidade de pagamento de dívidas com recursos financeiros disponíveis e contas a receber. ( ) Passivos que financiam investimentos. ( ) Faz a relação entre a DRE e certas variáveis do Balanço Patrimonial (Patrimônio líquido ou ativos). ( ) Determina se a receita obtida é capaz de pagar a operação e ainda sobrar algo.

Assinale a opção que indica a relação correta na ordem apresentada.

Essas informações podem ser convertidas para diversos índices de desempenho. Relacione cada um desses índices com sua respectiva característica.

1. Liquidez. 2. Endividamento. 3. Lucratividade. 4. Rentabilidade. ( ) Capacidade de pagamento de dívidas com recursos financeiros disponíveis e contas a receber. ( ) Passivos que financiam investimentos. ( ) Faz a relação entre a DRE e certas variáveis do Balanço Patrimonial (Patrimônio líquido ou ativos). ( ) Determina se a receita obtida é capaz de pagar a operação e ainda sobrar algo.

Assinale a opção que indica a relação correta na ordem apresentada.

Q2105797

Contabilidade Geral

O ativo é um item com potencial de serviços, ou com a

capacidade de gerar benefícios econômicos, controlado pela

entidade como resultado de evento passado.

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

Q2104152

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

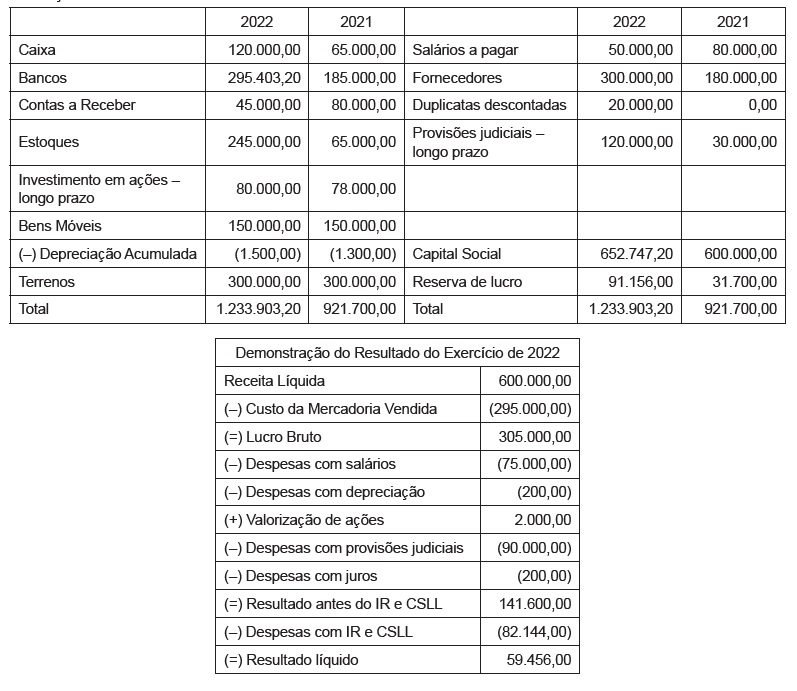

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

No período, a empresa comprou, em R$, estoques no

valor de: