Questões de Concurso

Sobre terminologia contábil adotada em custo governamental em contabilidade de custos

Foram encontradas 61 questões

Os custos unitários de referência da administração pública não poderão, sob nenhuma circunstância, exceder os seus correspondentes do sistema de referência.

Os custos irrecuperáveis e os custos futuros que não se alteram conforme a mudança de alternativa são importantes grupos de custos a serem consideradas no processo decisório.

O objeto de custo do setor público corresponde a determinada unidade para a qual se deve fazer a alocação e mensuração de custos, como, por exemplo, um programa do governo para a modernização da Polícia Federal.

Análise, avaliação e verificação da consistência das informações de custos no âmbito da entidade do setor público são de responsabilidade do profissional contábil.

variações patrimoniais, julgue os próximos itens.

A partir das definições da NBC T 16.11 – Sistema de Informação de Custos do Setor Público, analise as assertivas a seguir:

I. O Sistema de Informação de Custos do Setor Público é obrigatório em todas as entidades do setor público, independente da autonomia administrativa e financeira.

II. O Sistema de Informação de Custos do Setor Público é apoiado em três elementos, que são o sistema de acumulação, o sistema de custeio e o método de custeio.

III. No âmbito do sistema de custeio, podem ser utilizados os seguintes critérios de mensuração: custo histórico; custo corrente; custo padrão; e valor justo.

IV. As entidades devem adotar uma metodologia uniforme para custeamento dos objetos de custeio apresentados pela entidade.

Estão corretas as afirmativas:

A respeito das normas brasileiras de contabilidade aplicadas ao setor público, julgue o item a seguir.

O apoio à tomada de decisões em processos de compras ou de

aluguel de produção, ou de terceirização, a redução de custos

e a melhoria dos gastos são objetivos do Sistema de

Informação de Custos do Setor Público.

I. Enquanto a contabilidade governamental não utilizar plenamente o regime de competência serão necessários ajustes para se apurarem os custos.

II. A despesa liquidada é a variável a partir da qual se devem realizar os ajustes conceituais necessários para se chegar à informação de custos.

III. No setor público, a distinção entre o custo dos produtos e serviços e a despesa do período é irrelevante já que o objetivo é apurar o custo dos serviços públicos prestados no período e o pressuposto é a inexistência de estoques de serviços ou produtos.

IV. Os gastos com obras de conservação e adaptação de bens imóveis, que geram benefícios por mais de um exercício financeiro, que são classificados como despesas de custeio, não necessitam de reclassificação para a apuração dos custos dos serviços prestados.

V. Os gastos com pessoal do quadro da entidade, mesmo quando aplicados em investimento, estarão sempre classificados no grupo das despesas correntes, sendo, portanto, necessário identificá-los e reclassificá-los.

Em relação ao sistema de custos do governo federal estão corretas as afirmativas:

Com relação a administração financeira, julgue o item subsequente.

Tradicionalmente, o aluguel de imóvel locado para abrigar organização pública é classificado como custo variável.

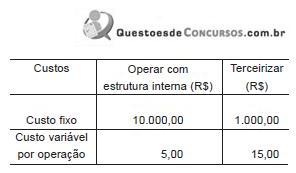

Uma das funções da estratégia de compras é apresentar cenários que possibilitem à organização atingir seus objetivos estratégicos e operar em torno de um ponto ótimo de custo. Uma questão frequente é se a empresa deve criar uma estrutura própria para executar ou se ela deve terceirizar uma determinada operação. Um analista está estudando os custos de uma operação para subsidiar a decisão de criar uma estrutura interna ou terceirizar, com base nos dados da tabela acima. Do ponto de vista dos custos, a partir de que quantidade de operações a estrutura interna terá um custo inferior ao da terceirização?