Questões de Concurso Comentadas sobre contabilidade de custos

Foram encontradas 534 questões

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

O método de custeio por absorção é o que aloca tanto

os custos fixos como os variáveis a todos os objetos de

custo, sem quaisquer rateios ou apropriações.

Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena grãos de soja. No ano, entre os gastos adicionais da propriedade inclui-se o gasto com a contratação de serviço de consultoria administrativa para definir ações de mitigação de risco do negócio.

Nas demonstrações contábeis da propriedade, o referido gasto deverá ser registrado na conta de

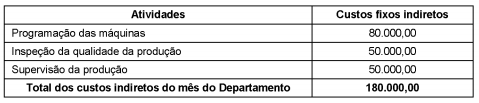

A Cia. Produtora produz os produtos A, B e C. Em junho de 2018, foram produzidas 5.000 unidades do produto A, 2.000 unidades do produto B e 4.000 unidades do produto C.

Os custos fixos indiretos do mês de junho de 2018 referentes às atividades realizadas no Departamento de Produção foram, em reais:

As informações sobre os direcionadores de custos de atividades no mês de junho de 2018 foram:

Considerando que a empresa adota o Custeio Baseado em Atividades, o valor dos custos fixos indiretos atribuído ao produto

A empresa industrial Só Trabalho S.A., ao analisar o processo de produção e venda de seu único produto em um determinado mês, obteve as seguintes informações:

Custos fixos: R$ 138.000,00 por mês

Custos variáveis:

Matéria-prima: R$ 15,00 por unidade

Mão de obra direta: R$ 12,00 por unidade

Despesas fixas: R$ 27.600,00 por mês

Despesas variáveis com frete: R$ 5,00 por unidade

Preço bruto de venda: R$ 200,00 por unidade

Comissões sobre venda: 5% do preço bruto de venda

Impostos sobre venda: 10% do preço bruto de venda

Com base nessas informações e sabendo que a empresa Só Trabalho S.A. deseja obter lucro mensal de R$ 276.000,00, o ponto de equilíbrio econômico é de

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

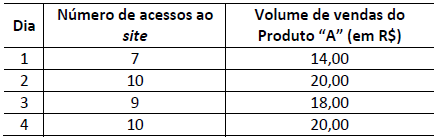

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?

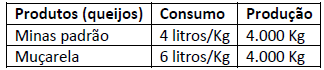

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.

• Preço de venda do produto: R$ 250,00/unidade. • Custos e despesas variáveis: R$ 150,00/unidade. • Custos e despesas fixos: R$ 12.000/mês. • Amortização do principal (empréstimos): R$ 2.000/mês. • Remuneração do capital próprio: R$ 3.000/mês. • A indústria compra e vende somente à vista.

Com base apenas nas informações disponíveis e desconsiderando depreciação e tributos, assinale a alternativa correta que indica, respectivamente, as quantidades mínimas do produto (em unidades) que deveriam ser vendidas mensalmente suficientes para: 1) a indústria atingir o ponto de equilíbrio contábil; 2) a indústria remunerar o capital próprio; e 3) a indústria amortizar o principal de suas dívidas e remunerar o capital próprio.

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

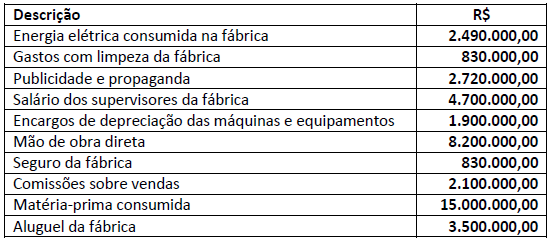

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

• Custo Fixo Total (CF) = R$ 100,00; • Custo Variável Unitário (CVu) = R$ 20,00.

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida (Q) for igual a 2, 4 e 5 unidades, respectivamente.

Determinada empresa industrial adota como sistema de custeamento o método de custeio por absorção e, em 31/12/2017, apresentou os seguintes dados:

Vendas de 2.500 unidades no valor unitário de R$ 400,00. Custo dos produtos vendidos: 2.500 unidades no valor unitário de R$ 296,00.

Despesas administrativas: R$ 110.000,00

Despesas gerais: R$ 85.000,00

Despesas financeiras: R$ 25.000,00

Para tomar essa decisão de investimento foram levantados os seguintes dados:

• Tamanho do carregamento médio para cliente: 250kg; • Frete fábrica-cliente para carga de 250kg: R$42,00; • Frete fábrica-armazém para carga consolidada de 10 toneladas: R$808,00; • Tarifa de entrega armazém-cliente para carga de 50kg: R$0,76; • Custo de operação do armazém por tonelada: R$56,00.

Com base nos dados apresentados e desconsiderando o investimento de instalação do armazém, assinale a opção que indica o efeito no custo total de transporte dessa empresa, caso se decida por instalar o armazém.

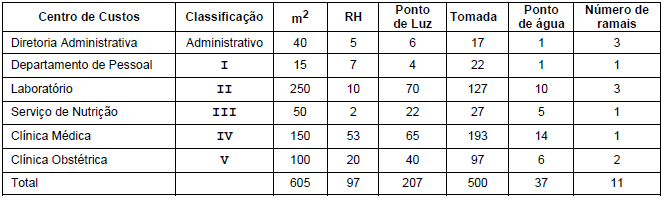

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

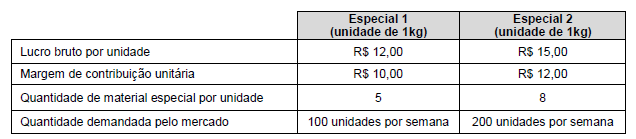

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,

Os custos indiretos totais incorridos no mês de abril de 2018 foram R$ 200.000,00 e são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada, tendo em vista que a Cia. Chuva Fina utiliza o método de custeio por absorção. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção do mês de abril de 2018 para os produtos A, B e C foram, respectivamente, em reais,