Questões de Concurso

Sobre custo primário em contabilidade de custos

Foram encontradas 73 questões

Uma empresa comercial adquiriu mercadorias pelo valor total de R$10.000, para revenda. O valor inclui impostos a recuperar de 10% assim como despesas de transporte e carga no valor de R$ 500. Em função de ter recebido o pagamento 5 dias adiantados, o fornecedor ofereceu um abatimento de R$100,00.

Assinale a alternativa correta do valor registrado no estoque de mercadorias para revenda.

O custo da matéria-prima consumida nesse período é de:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

Uma farmácia que utiliza PEPS para controle de seus estoques apresentou os seguintes movimentos, em ordem cronológica, de um certo medicamento:

1º. Aquisição de 10 unidades a $20, cada

2º. Aquisição de 10 unidades a $25, cada

3º. Aquisição de 10 unidades a $30, cada

4º. Venda de metade do estoque atualizado por $40, cada

5º. Aquisição de 10 unidades por $30, cada

O valor do estoque final e o custo de mercadorias vendidas foram, respectivamente:

Uma empresa que opera a curto prazo, em concorrência perfeita, produz 5 unidades de um bem, incorrendo em custo fixo total de R$60,00, no custo variável médio de R$15,00 e no custo marginal de R$20,00.

Se essa empresa obtiver receita total média de R$30,00 e custo marginal de R$45,00, quando produzir 6 unidades do bem terá adicionalmente

Considere as seguintes informações.

Compra de 4.000 unidades de produtos por R$ 120.000,00; Compra de 2.000 unidades de produtos por R$ 80.000,00; Venda de 3.000 unidades de produtos.Utilizando, respectivamente, os métodos PEPS, UEPS e Preço Médio e desprezando-se os centavos, assinale a alternativa que apresenta o custo da mercadoria vendida (CMV).

Considere as afirmativas a seguir:

I. O Custo é também um gasto, só que reconhecido como tal, isto é, como custo no momento da utilização dos fatores de produção (bens e serviços), para a fabricação de um produto ou execução de um serviço.

II. A perda não se confunde com a despesa ou custo, exatamente pela sua característica de anormalidade e involuntariedade; não é um sacrifício feito com a intenção de obtenção de receita.

III. Custos de transformação é a soma de todos os custos de produção, exceto os relativos a matérias-primas e a outros eventuais adquiridos e a empregados sem nenhuma modificação pela empresa. Representa o valor do esforço da própria empresa no processo de elaboração de um determinado item (mão-deobra direta e indireta, energia, materiais de consumo industrial etc.).

IV. Custo da produção acabada é a soma dos custos contidos na produção acabada no período. Pode conter custos de produção de períodos anteriores existentes em unidades que só foram completadas no presente período.

Com base nas afirmativas, é CORRETO afirmar que

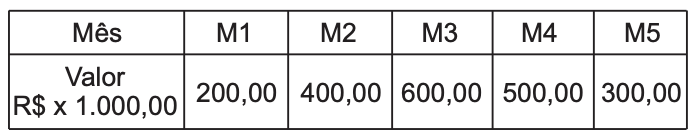

Considere os dados abaixo para responder à questão.

Um empreendimento cujas receitas são sempre nos dias 10 do mês subsequente à execução dos serviços apresenta o seguinte cronograma financeiro previsto de serviços:

Dados

• Serviços do Mês M1: recebimento previsto para o dia 10/M2 e assim, sucessivamente, até o dia 10/M6.

• Meses de 30 dias.

• Contagem em dias corridos (ex: dia 15/M2 = dia 45 do empreendimento).

• A contagem de dias corridos continua crescente após M5, com os mesmos critérios anteriores, sem mudança na contagem, até o último movimento do Caixa.

• Início do empreendimento: dia 1, mês M1.

• Meses subsequentes ao final do empreendimento físico: M6, M7, etc., para efeito de recebimento ou pagamento.

Na resolução das questões, considere:

• exclusivamente os dados e informações fornecidos;

• todos os recebimentos e pagamentos, exclusivamente nas condições fornecidas nas respectivas questões, sendo que recebimentos representam “entradas” no Caixa e pagamentos representam “saídas” do Caixa;

• a distinção entre previsto e realizado;

• as saídas foram realizadas exatamente como previstas.

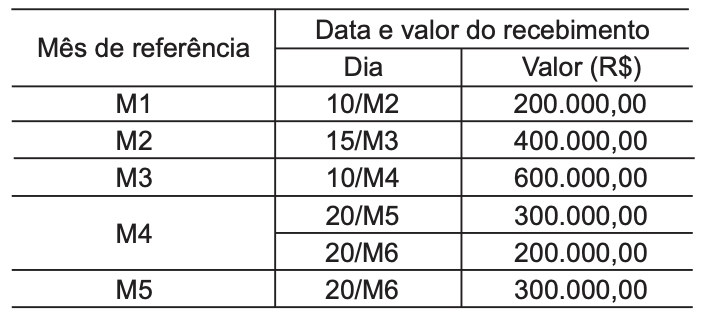

Durante a execução do empreendimento, foram registrados os fatos 1, 2 e 3, conforme apresentado a seguir.

1 - Os recebimentos só se efetivaram (realizaram) nas seguintes datas:

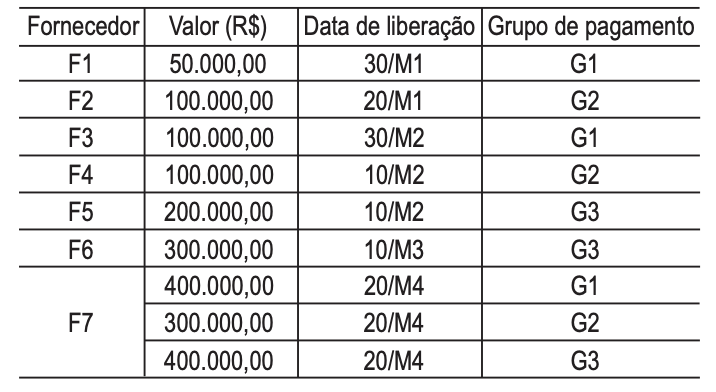

2 - Os pagamentos a fornecedores e prestadores de serviços foram condensados em 3 grandes grupos, para efeito de análise:

G1 - Pagamentos à vista (saída do valor integral no dia)

G2 - Pagamentos 30 dias (saída do valor integral 30 dias após a compra. Ex: compra dia 15/M2, pagamento dia 15/M3)

G3 - Pagamentos 30/60 dias (saída do valor integral em 2 parcelas de 50% cada, após 30 dias e 60 dias da compra. Ex: compra dia 10/M3, pagamentos dias 10/M4 e 10/M5)

3 - Datas de liberação para pagamentos aos fornecedores e prestadores de serviços, cuja saída de valores (efetivo pagamento) foi prevista e realizada conforme condições de G1, G2 ou G3.

- Considere data da liberação como a data a partir da qual o fornecedor/prestador de serviço cumpriu suas obrigações e passa a ter o direito de receber os valores contratados, de acordo com a forma de pagamento do grupo ao qual ele pertence.

Com base nas informações à seguir extraídas da contabilidade da Cia Correta, no exercício de 20X8, responda as questões 51, 52, 53 e 54.

Contas | R$ |

Estoque em 31/12/20X7 | 2.000 |

Compras de mercadorias | 4.000 |

Abatimento sobre vendas | 500 |

Devolução de compras | 800 |

ICMS s/ Vendas | 4.300 |

Vendas | 40.000 |

Despesas de Salários | 1.700 |

Despesas Financeiras | 1.000 |

Comissões de Vendas | 800 |

Descontos Incondicionais Concedidos | 600 |

Receita na venda de veículo | 900 |

Custo do veículo vendido | 600 |

Descontos Condicionais Concedidos | 1.300 |

Estoque em 31/12/20X8 | 3.500 |

O Custo da Mercadoria Vendida foi de:

Com base nos dados abaixo apresentados responda às questões 68, 69 e 70:

A empresa ALPHA apresenta os seguintes dados (somente conta e valores):

$ ___ | ||

Estoques | 31/12/X0 | 31/12/X1 |

Matéria-prima | 1.500 | 6.000 |

Produtos em fase de elaboração | 3.500 | 2.100 |

Produtos acabados | 3.100 | 2.050 |

Outros dados apresentados:

$ __ | |

Mão-de-obra indireta | 9.300 |

Aquisição de matéria-prima | 13.000 |

Consumo de energia elétrica | 1.500 |

Mão-de-obra direta | 9.700 |

Aluguel da fábrica | 2.000 |

Depreciação de equipamentos (fábrica) | 1.000 |

Depreciação de equipamentos (escritório) | 350 |

Seguros da fábrica | 400 |

Seguros do escritório | 290 |

Manutenção da fábrica | 240 |

Gastos com controle de qualidade | 3.100 |

Os custos dos produtos vendidos totalizaram:

Com base nos dados abaixo apresentados responda às questões 68, 69 e 70:

A empresa ALPHA apresenta os seguintes dados (somente conta e valores):

$ ___ | ||

Estoques | 31/12/X0 | 31/12/X1 |

Matéria-prima | 1.500 | 6.000 |

Produtos em fase de elaboração | 3.500 | 2.100 |

Produtos acabados | 3.100 | 2.050 |

Outros dados apresentados:

$ __ | |

Mão-de-obra indireta | 9.300 |

Aquisição de matéria-prima | 13.000 |

Consumo de energia elétrica | 1.500 |

Mão-de-obra direta | 9.700 |

Aluguel da fábrica | 2.000 |

Depreciação de equipamentos (fábrica) | 1.000 |

Depreciação de equipamentos (escritório) | 350 |

Seguros da fábrica | 400 |

Seguros do escritório | 290 |

Manutenção da fábrica | 240 |

Gastos com controle de qualidade | 3.100 |

Os custos de transformação representam:

Com base nos dados abaixo apresentados responda às questões 68, 69 e 70:

A empresa ALPHA apresenta os seguintes dados (somente conta e valores):

$ ___ | ||

Estoques | 31/12/X0 | 31/12/X1 |

Matéria-prima | 1.500 | 6.000 |

Produtos em fase de elaboração | 3.500 | 2.100 |

Produtos acabados | 3.100 | 2.050 |

Outros dados apresentados:

$ __ | |

Mão-de-obra indireta | 9.300 |

Aquisição de matéria-prima | 13.000 |

Consumo de energia elétrica | 1.500 |

Mão-de-obra direta | 9.700 |

Aluguel da fábrica | 2.000 |

Depreciação de equipamentos (fábrica) | 1.000 |

Depreciação de equipamentos (escritório) | 350 |

Seguros da fábrica | 400 |

Seguros do escritório | 290 |

Manutenção da fábrica | 240 |

Gastos com controle de qualidade | 3.100 |

Determine os custos primários.

• Custo primário............................................................ R$ 700.000

•Custo de conversão................................................... R$ 750.000

•Custos indiretos......................................................... R$ 300.000

•Variação no estoque de matéria-prima ...................... aumento de R$50.000

Com base nas informações disponíveis, pode-se afirmar que o valor das compras de matéria-prima no período foi de:

Para produzir uma unidade de produto acabado a empresa usa 3 unidades de matéria-prima. A empresa planeja produzir 150.000 unidades no período 2.

O número de unidades de matéria-prima que a empresa necessita adquirir é

Assinale abaixo a opção correta acerca do comportamento dos custos de produção.

O valor do estoque final de produtos acabados e não vendidos no levantamento do balanço de uma empresa industrial, é obtido, pelo departamento de custos, por meio da fórmula:

Os dados a seguir servem de subsídio para a resolução dos quesitos 36 e 37.

A Itaqui Incorporações e Empreendimentos Ltda. atua no ramo da construção civil. Para garantir bons resultados, adotou a departamentalização para apuração de seus custos. Em razão disso, seus gastos de produção são alocados a cinco departamentos, assim distribuídos:

I. três departamentos produtivos: Alvenaria e Montagem de Estruturas; Piso/Revestimento e Pintura/Acabamento; e

II. dois departamentos que prestam apoio à área de produção: Controle de Qualidade e Manutenção de Máquinas e Equipamentos.

Em apuração referente ao período de janeiro a março/2008, cada departamento incorreu nos seguintes custos diretamente associados:

Alvenaria e Montagem de Estruturas | Piso/ Revestimento | Pintura/ Acabamento | |

kW/h consumidos | 7.185 | 2.400 | 3.915 |

Mão-de- obra | R$ 74.490 | R$ 120.330 | R$ 91.680 |

Matéria- prima | R$ 89.000 | R$ 180.000 | R$ 130.000 |

Controle de Qualidade | Manutenção de Máquinas e Equipamentos | |

kW/h consumidos | 450 | 1.050 |

Mão-de-obra | R$ 9.000 | R$ 4.800 |

Materiais | R$ 1.200 | R$ 3.500 |

Considere que:

a)O total das contas de energia elétrica importou em R$ 42.000,00 e será rateado proporcionalmente aos kW/h de cada departamento;

b)Os custos dos departamentos de apoio à produção serão alocados aos departamentos produtivos, observando-se as seguintes relações:

b.1) Custos do Departamento de Controle de Qualidade serão alocados proporcionalmente à mão-de-obra dos departamentos produtivos;

b.2) Custos do Departamento de Manutenção de Máquinas e Equipamentos serão alocados proporcionalmente aos kW/h dos departamentos produtivos.

Responda:

O valor total dos custos do Departamento de Pintura/Acabamento será

Os dados a seguir servem de subsídio para a resolução dos quesitos 36 e 37.

A Itaqui Incorporações e Empreendimentos Ltda. atua no ramo da construção civil. Para garantir bons resultados, adotou a departamentalização para apuração de seus custos. Em razão disso, seus gastos de produção são alocados a cinco departamentos, assim distribuídos:

I. três departamentos produtivos: Alvenaria e Montagem de Estruturas; Piso/Revestimento e Pintura/Acabamento; e

II. dois departamentos que prestam apoio à área de produção: Controle de Qualidade e Manutenção de Máquinas e Equipamentos.

Em apuração referente ao período de janeiro a março/2008, cada departamento incorreu nos seguintes custos diretamente associados:

Alvenaria e Montagem de Estruturas | Piso/ Revestimento | Pintura/ Acabamento | |

kW/h consumidos | 7.185 | 2.400 | 3.915 |

Mão-de- obra | R$ 74.490 | R$ 120.330 | R$ 91.680 |

Matéria- prima | R$ 89.000 | R$ 180.000 | R$ 130.000 |

Controle de Qualidade | Manutenção de Máquinas e Equipamentos | |

kW/h consumidos | 450 | 1.050 |

Mão-de-obra | R$ 9.000 | R$ 4.800 |

Materiais | R$ 1.200 | R$ 3.500 |

Considere que:

a)O total das contas de energia elétrica importou em R$ 42.000,00 e será rateado proporcionalmente aos kW/h de cada departamento;

b)Os custos dos departamentos de apoio à produção serão alocados aos departamentos produtivos, observando-se as seguintes relações:

b.1) Custos do Departamento de Controle de Qualidade serão alocados proporcionalmente à mão-de-obra dos departamentos produtivos;

b.2) Custos do Departamento de Manutenção de Máquinas e Equipamentos serão alocados proporcionalmente aos kW/h dos departamentos produtivos.

Responda:

O valor da energia elétrica a ser alocado diretamente ao Departamento de Piso/Revestimento será:

Certo empresário dispõe de um estoque de mercadorias para revenda no importe de R$ 27.000,00. Sobre as vendas dessas mercadorias incidem PIS 0,50%, COFINS 2% e ICMS 7,5%. Ciente da incidência tributária, o empresário solicita ao seu contador que determine o preço de venda pelo qual deverá oferecer a mercadoria, para que seu lucro bruto (resultado com mercadoria) seja de 15% sobre o preço de custo. Feitos os cálculos, o contador apontará o valor de