Questões de Concurso

Comentadas sobre custo de produção em contabilidade de custos

Foram encontradas 118 questões

Para tomar essa decisão de investimento foram levantados os seguintes dados:

• Tamanho do carregamento médio para cliente: 250kg; • Frete fábrica-cliente para carga de 250kg: R$42,00; • Frete fábrica-armazém para carga consolidada de 10 toneladas: R$808,00; • Tarifa de entrega armazém-cliente para carga de 50kg: R$0,76; • Custo de operação do armazém por tonelada: R$56,00.

Com base nos dados apresentados e desconsiderando o investimento de instalação do armazém, assinale a opção que indica o efeito no custo total de transporte dessa empresa, caso se decida por instalar o armazém.

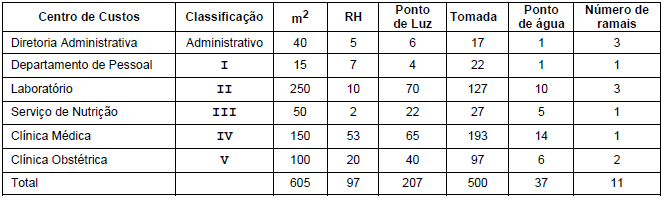

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

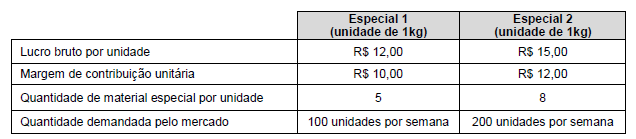

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,

A respeito dos métodos de custeio, julgue o item subsequente.

A adequada mensuração dos custos dos estoques registrados

em uma empresa é determinante para a apuração do custo das

mercadorias vendidas e dos produtos vendidos. Os métodos de

custeio e critérios de mensuração dos estoques incluem custeio

real por absorção, custeio direto, custo-padrão, custeio baseado

em atividades e RKW.

• Os custos da matéria-prima processada no período foram de R$ 1.200,00. • Os custos indiretos de produção no período foram de R$ 960,00. • O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg. • A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

Uma fábrica de roupas comprou, em 01/01/2017, tecido para utilizar na produção de 40 vestidos, no valor de R$ 2.000.

No processo produtivo, 80% do tecido são utilizados, enquanto 20% são descartados como retalho. Além disso, os custos indiretos de fabricação foram de R$ 1.000.

Em 31/01/2017, no transporte dos vestidos para o comprador, houve um imprevisto e 10 vestidos foram danificados, não podendo mais ser vendidos. O restante foi vendido pelo preço unitário de R$ 120.

Assinale a opção que indica, em 31/01/2017, o valor contabilizado, respectivamente, como custo dos produtos vendidos e como perda pela fábrica.

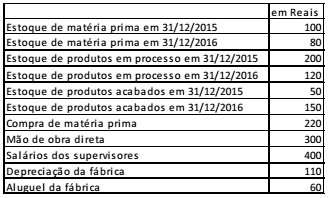

O setor de produção da Cia. Bola apresentava os seguintes saldos em 31/12/2016:

Com base nas informações acima, assinale a opção que indica o

custo dos produtos fabricados em 2016.

De acordo com a NBC TG 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a mensuração subsequente desse grupo de ativos.

O Valor Realizável Líquido de um estoque de Produtos em Elaboração é apurado pelo modelo apresentado a seguir:

Assinale a opção que contém a descrição CORRETA do componente da

linha pontilhada, omitido no modelo apresentado.

Sabendo-se que o estoque inicial de produtos em processo era R$ 18.000,00, que o estoque final de produtos em processo era R$ 22.000,00, que o estoque inicial de matéria-prima era R$ 8.000,00 e que o estoque final de matéria prima era R$ 3.000,00, o custo da produção acabada no mês de abril de 2016, utilizando o método de custeio por absorção, foi, em reais,

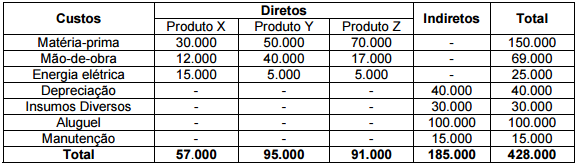

A Empresa Industrial Laranja produz três tipos de produtos: X, Y e Z. A empresa possui alguns controles de consumo para poder atribuir diretamente determinados custos aos seus produtos, porém alguns custos de produção ainda são considerados custos indiretos de produção. A seguir é apresentada uma planilha de custos. Com base nesses dados, e utilizando o Método de Custeio Absorção, calcule o custo total de cada produto utilizando o custo com Energia Elétrica como base de rateio para os custos indiretos.

Assinale a alternativa que apresenta o valor dos Custos Totais de cada Produto:

Em relação as classificações de custos, considere:

I. Os custos diretos são aqueles que podem ser apropriados diretamente ao produto, desde que haja uma medida de consumo.

II. O custo fixo independe da capacidade instalada e se mantém, independente dos volumes de produção.

III. Os custos primários são compostos pela matéria prima e pela mão de obra direta, sendo equivalente aos custos diretos.

Está correto o que se afirma em

Em 2016, uma concessionária de veículos iniciou o mês de janeiro com três veículos em estoque, cada um dos quais tendo custado R$ 50.000. Ainda em janeiro, a empresa adquiriu mais dois veículos por R$ 40.000 cada um e, em fevereiro, vendeu três veículos, obtendo uma receita líquida de vendas de R$ 180.000.

Nessa situação hipotética, considerando que a empresa adote o método do custo específico e que apenas um dos veículos vendidos tenha sido adquirido em janeiro de 2016,

Com base no custeio variável, o custo unitário das mochilas e a margem de contribuição em X1 são, respectivamente:

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Uma empresa teve os seguintes custos no mês de maio/15

Gastos $

Aluguel do armazém dos produtos acabados 800

Depreciação das máquinas de produção 200

IPTU do prédio da fábrica 450

Mão de obra direta 400

Mão de obra indireta 550

Material direto 50

Salário do departamento de compras 150

No mesmo período a empresa teve uma produção de 150 unidades e vendeu 120.

Considerando as informações do texto 2 e sabendo que no mês anterior a produção foi de 160 unidades e foram vendidas 130, o custo dos produtos vendidos no período anterior foi: