Questões de Concurso

Comentadas sobre custo de produção em contabilidade de custos

Foram encontradas 118 questões

Acerca de orçamento e contabilidade pública, julgue o item.

Em se tratando de terminologia de contabilidade de custos, entende-se por custos primários, apenas, a soma da mão de obra direta com a matéria-prima.

Acerca de orçamento e contabilidade pública, julgue o item.

Com exceção dos itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos, o custo dos estoques deverá ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou do critério último a entrar, primeiro a sair (UEPS).

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

Em contabilidade de custos, o custo fixo unitário de um

produto acabado é inversamente proporcional à

quantidade produzida desse mesmo produto.

A taxa de aplicação calculada foi de R$2,00, enquanto a taxa real dos custos indiretos de produção foi de 2,3.

A diferença entre as taxas pode ser justificada pelas variações

Em 01/01/X0,o valor do estoque inicial de bolas era de R$ 15.000.

No ano de X1, foram reconhecidos os seguintes custos na produção das bolas:

•Matéria prima: R$ 127.000 •Mão de obra direta: R$ 120.000 •Mão de obra indireta: R$ 80.000 •Aluguel da fábrica: R$ 36.000 •Depreciação da máquina: R$ 23.000 •Energia: R$ 30.000

Assinale a opção que indica os custos de transformação,

considerando que em 31/12/X1, o valor do estoque de bolas era

de R$ 5.000.

•Matéria prima: R$ 50.000 •Aluguel da fábrica: R$ 15.000. •Salários dos empregados: R$ 60.000 •Depreciação das máquinas: R$ 12.000 •Conserto das máquinas: R$ 8.000

Conforme contrato de longo prazo, o aluguel da fábrica é reajustado mensalmente em 0,5%.

Já as máquinas são depreciadas de acordo com o método das quotas decrescentes.

Assinale a opção que indica os custos fixos contabilizados pela sociedade empresária em janeiro de X0.

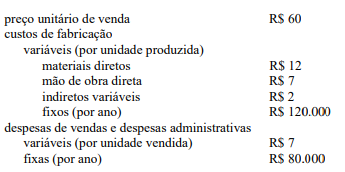

Em R$

Matéria-prima (por unidade) ............................................................................. 23,50

Mão de obra direta (por unidade) ..................................................................... 14,75

Energia elétrica da fábrica (mensal) ................................................................ 20.000,00

Aluguel da fábrica (mensal) ............................................................................. 30.000,00

Comissão sobre venda (por unidade) ................................................................. 7,00

Salário dos supervisores de produção (mensal) .............................................. 16.000,00

Despesas fixas (mensal) .................................................................................. 140.000,00

Durante o segundo trimestre de 20X1, a empresa Santa Clara Ltda. apresentou os seguintes volumes de produção e venda:

Abril Maio Junho

Produção 10.000 10.000 10.000

Venda 8.000 11.250 9.500

Considerando que a empresa Santa Clara Ltda. utiliza o método de custeio pleno, o saldo do estoque de produtos acabados no final de junho de 20X1 é, em reais,

Uma fábrica produzia chapéus e bonés. Em janeiro de X0, a produção de chapéus e de bonés consumiu, respectivamente, R$30.000 e R$20.000 em matéria prima.

Além disso, os gastos com mão de obra direta foram de R$45.000, sendo que R$18.000 diziam respeito à produção dos chapéus e, R$27.000, à produção dos bonés.

Ainda, os gastos com depreciação da máquina e energia elétrica foram de R$60.000. Estes são alocados proporcionalmente entre os dois produtos, com base no consumo de mão de obra.

Assinale a opção que indica o custo com a produção dos bonés em janeiro de X0.

Com base nessas informações, o custo das mercadorias vendidas de acordo com o método PEPS é:

• Custos variáveis: R$900.000 • Custos fixos: R$800.000 • Despesas variáveis: R$300.000 • Despesas fixas: R$600.000 • Quantidade de carros produzidos e vendidos: 200 unidades. • O preço do carro no mês era de R$25.000.

Assinale a opção que indica a margem de segurança da sociedade empresária no mês de dezembro.

Os dados referentes à movimentação dos estoques estão apresentados a seguir.

A partir dos dados precedentes, assinale a opção que apresenta os

valores que correspondem ao custo unitário de fabricação do

produto, em 2019, calculado pelo método de custeio por

absorção e pelo método de custeio variável, respectivamente.

A partir dos dados precedentes, assinale a opção que apresenta os

valores que correspondem ao custo unitário de fabricação do

produto, em 2019, calculado pelo método de custeio por

absorção e pelo método de custeio variável, respectivamente.Determinada indústria fabrica três produtos (A, B e C), utilizando equivalentes de produção em seu sistema de produção contínua. Os seus custos de matéria-prima são 100% alocados no início do processo e os custos de conversão (mão de obra direta e custos indiretos de produção) são alocados proporcionalmente às unidades equivalentes de produção.

Em dado mês, foi iniciada e concluída a produção de 100 unidades do produto A e de 200 unidades do produto C. O produto B ficou 80% concluído ao final do processamento de suas 300 unidades.

Nessa situação hipotética, considerando-se que o total de custos de conversão aplicados à produção do período tenha sido de R$ 135.000 e que o custo unitário de matéria-prima do produto B tenha sido de R$ 80, o custo da produção equivalente total do produto B, em reais (R$), foi um valor entre

No encerramento do último exercício de uma sociedade que comercializa celulares e outros equipamentos de informática e comunicação, o seu estoque continha 300 unidades de determinado tipo de celular, registrados pelo valor contábil de R$ 750.000. O preço de comercialização desses celulares pela sociedade era, até esse momento, de R$ 3.300 cada. Depois de verificada queda significativa das vendas desse modelo, a sociedade fez uma pesquisa junto a outros revendedores e constatou que seria impossível vender esse produto por mais do que R$ 2.000, por isso reduziu seu preço de venda para esse valor. O custo de comercialização de cada unidade desse celular é de R$ 100. Ao mesmo tempo, o fornecedor dos celulares informou que seu preço atual para venda no atacado é de R$ 1.200.

Nessa situação hipotética, a empresa deve

Com relação aos custos de transformação do estoque, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) Deve incluir os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção e a alocação sistemática de custos indiretos de produção, fixos e variáveis.

( ) A alocação de custos fixos indiretos de fabricação para as unidades produzidas deve estar baseada na capacidade normal de produção.

( ) Os custos fixos não alocados aos produtos devem ser reconhecidos como custo no período seguinte aos que foram incorridos.

As afirmativas são, na ordem apresentada, respectivamente

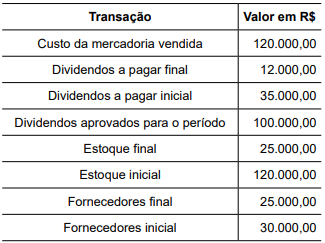

No período, foram pagos para fornecedores e dividendos a acionistas, respectivamente, em R$, os montantes de: