Questões de Concurso

Sobre custeio rkw em contabilidade de custos

Foram encontradas 17 questões

I. No método RKW, todos os custos e despesas, inclusive as de natureza financeira, são apropriados aos produtos e rateados entre todos esses produtos.

II. O método baseia-se na identificação de atividades e na utilização de direcionadores de custos para realizar o rateio aos produtos.

III. No Custeio RKW, os custos fixos são tratados como despesas do período, sendo apropriados aos produtos apenas os custos variáveis.

I.O Custeio RKW consiste na alocação de todos os custos de produção e de todas as despesas operacionais aos produtos, incluindo despesas administrativas e de vendas.

II.O Custeio RKW é o único método aceito pela legislação fiscal brasileira para a valoração de estoques e apuração do Imposto de Renda.

III.O Custeio RKW permite a inclusão de custos imputados, como juros sobre o capital próprio, na formação do custo do produto para fins gerenciais.

Está CORRETO o que se afirma em:

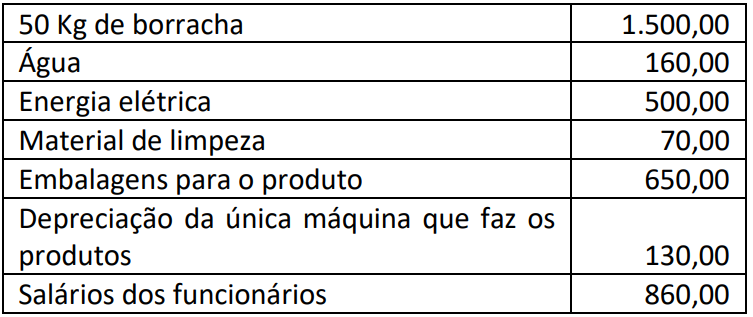

Considerando somente estas informações, assinale, a seguir, o custo de cada unidade de chinelo.

Julgue o item, relativo à contabilidade geral.

RKW é um método de alocação de custos aos produtos

de todos os gastos, inclusive as despesas, e até mesmo

os custos imputados, aumentando-se, com isso, os

estoques em cada exercício.

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

No método RKW, a alocação dos custos é realizada levando-se em consideração, além dos custos diretamente atribuíveis

aos produtos, gastos que não são vinculados ao processo de

fabricação.

• Materiais diretos = R$ 10.000,00 • Mão de obra = R$ 15.000,00 • Custos indiretos de produção = R$ 25.000,00 • Despesas = R$ 30.000,00

Sabendo-se que a empresa utiliza o Custeio Pleno ou RKW (Reichskuratorium für Wirtschaftlichtkeit), qual é o custo pleno unitário?

No que se refere à metodologia do custeio por absorção, julgue o item seguinte.

O custeio RKW é um tipo de custeio por absorção.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

O sistema de custeio RKW, caracterizado pela apropriação

tanto de custos do período quando de custos de produção dos

produtos, realiza o que se pode chamar de custeio pleno ou

total, dispensando, por isso, a departamentalização e

demandando técnicas de rateio próprias, distintas das do

custeio por absorção.

(1) Custeio Pleno ou RKW (2) Custeio Variável (3) Custeio por Absorção (4) Custeio Baseado em Atividades

( ) É uma metodologia de custeio que procura reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. ( ) Consiste em uma apropriação de todos os custos de produção, quer fixos ou variáveis, quer diretos ou indiretos aos produtos elaborados. ( ) Consiste na alocação dos custos variáveis aos produtos, ficando os custos fixos separados e considerados como despesa do período, indo diretamente para o Resultado. ( ) Consiste no rateio não só dos custos de produção como também de todas as despesas da empresa.

Logo, a correlação CORRETA apresenta a seguinte ordem, lida de cima para baixo:

(1) Custeio Baseado em Atividades

(2) Custeio por Absorção

(3) Custeio Variável

(4) Custeio Pleno ou RKW

( ) Método que aloca os custos variáveis aos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

( ) Forma de alocação de custos que consiste no rateio dos custos de produção e de todas as despesas da empresa, inclusive as financeiras, a todos os produtos.

( ) Procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

( ) Consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

A sequência CORRETA é:

O método de custeio que incorpora os gastos com a produção e os gastos com a estrutura administrativa e de venda da empresa ao custo do produto denomina-se custeio RKW.