Questões de Concurso

Comentadas sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 131 questões

Uma empresa industrial, responsável pela fabricação de produtos de natureza distinta, remunera os seus operários com base na quantidade de peças produzidas, o que lhe permite identificar a parcela do valor da remuneração de mão de obra que pode ser apropriada a cada um dos produtos fabricados. Nessa situação, a remuneração dos operários da fábrica representa um custo direto e variável para essa empresa industrial.

No que diz respeito à administração financeira, julgue o item.

Os custos fixos são aqueles que variam de forma proporcional ao nível de produção.

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

Os sistemas de custeio levam em consideração principalmente

a segregação entre custos fixos e variáveis, para que possam

ser feitos a análise de ponto de equilíbrio e o cálculo do custo

unitário do produto.

A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

Os principais indicadores na análise de custo, volume e lucro

são a margem de contribuição e o ponto de equilíbrio,

formulados a partir dos componentes custo fixo, despesa fixa,

custo variável, despesa variável e preço de venda.

Considerando a situação hipotética precedente, julgue o item a seguir.

O gestor adotará o método de custeio direto se alocar

como custos fixos o aluguel e os salários, e como variáveis,

as contas de água e de energia elétrica e as compras

de materiais de consumo e de limpeza.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que o principal custo indireto

refere-se a supervisão e controle do pessoal que trabalha

diretamente na produção, não é apropriada a utilização do

critério da mão de obra direta aplicada para rateio dos custos

indiretos aos produtos A e Z.

Com base nas informações apresentadas, julgue o item a seguir.

Se das análises for concluído que 90% dos custos indiretos

dizem respeito a depreciação, energia elétrica e manutenção,

não poderá ser utilizado o critério da matéria-prima aplicada

para rateio dos custos indiretos aos produtos A e Z.

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item que se segue.

Situação hipotética: Uma empresa que utiliza o sistema de custo padrão para fins gerenciais considera que uma unidade de dado produto deve consumir 0,45 horas de mão de obra direta, cuja taxa horária é de R$ 13,00. Em dado período foram produzidas 200 unidades desse produto, o que gerou uma variação favorável de taxa de mão de obra direta (MOD) de R$ 90,00 e uma variação total de R$ 40,00 desfavorável.

Assertiva: Com base nessas informações, é correto concluir

que a taxa efetivamente incorrida pela mão de obra utilizada

foi inferior a R$ 12,50.

O custo é o gasto econômico que representa a fabricação de um produto ou a prestação de um serviço. Ao estabelecer o custo de produção, é possível determinar o preço de venda ao público do bem em questão (o preço ao público é a soma do custo mais o lucro). Ao classificar o custo referente a uma matriz de impressão, pode-se indicar que é custo

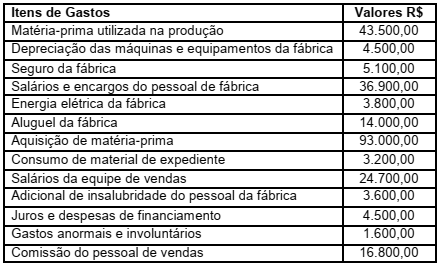

Uma determinada indústria estatal apresentou os seguintes gastos a serem registrados no final do período, destacados na tabela a seguir.

Considerando os saldos dos gastos apresentados e os conceitos relacionados à Contabilidade de Custos, os valores

totais dos Custos Indiretos e Despesas são respectivamente:

Os dados a seguir serão utilizados para responder a questão.

Uma fábrica apresentou as seguintes informações:

em unidades

Capacidade de produção 5.000

Quantidade produzida e vendida 4.000

em R$

Preço de venda 50,00

Custos e despesas fixas 120.000,00

Custos e despesas variáveis por unidade 15,00

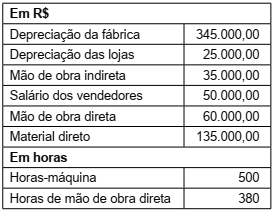

Uma entidade fabril apresentou as seguintes informações coletadas do seu sistema de controladoria no último exercício social:

Considerando que a entidade utiliza horas-máquina

como critério de rateio dos custos indiretos de fabricação

para cálculo do custo pelo custeio por absorção, a taxa

de custo indireto de fabricação atribuída aos produtos no

período, em R$/HMaq, foi de: