Questões de Concurso

Sobre cmv e cpv em contabilidade de custos

Foram encontradas 190 questões

Saldo Inicial Saldo Final

Produtos em Elaborção R$ 320,00 R$ 560,00

Produtos Acabados R$ 930,00 R$ 330,00

Foram contabilizados no período os seguintes gastos:

Consumo de matérias-primas - R$1.980,00

Mão de obra direta - R$890,00

Impostos sobre as vendas - R$200,00

Gastos gerais de fabricação - R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de:

• Estoque inicial de produtos em elaboração: R$ 49.000,00

• Energia elétrica da produção: R$ 21.000,00

• Estoque inicial de matéria-prima: R$ 45.000,00

• Estoque inicial de produtos acabados: R$ 26.000,00

• Compra de matéria-prima: R$ 260.000,00

• Estoque final de matéria-prima: R$ 20.000,00

• Mão de obra direta: R$ 68.000,00

• Estoque final de produtos acabados: R$ 42.000,00

• Custos indiretos de fabricação: R$ 57.000,00

• Estoque final de produtos em elaboração: R$ 36.000,00

Com base nos dados, o Custo dos Produtos Vendidos, no período, foi de:

O custo do produto vendido apurado pelo método da média ponderada móvel será sempre um valor intermediário entre o custo apurado pelo método PEPS e o apurado pelo método UEPS.

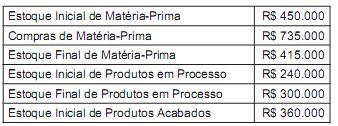

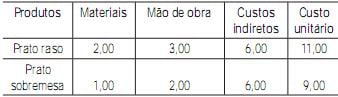

A sociedade industrial U, de grande porte, apresentou ao final de um mês de produção, o consumo no período produtivo dos seguintes elementos:

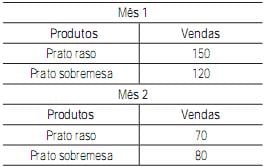

As unidades vendidas no mês 1 e no mês 2 foram as seguintes:

O gerente da empresa estima que no mês 3 as vendas de cada produto serão iguais à média das vendas dos meses 1 e 2.

Assim, o orçamento total do custo dos produtos vendidos no mês 3, em reais, será de

Na ausência de estoques, o custo do produto vendido é igual ao total de custos de fabricação no período.

Datas das aquisições

10.12.2012 - 19.12.2012

Valor total da Nota Fiscal de compra R$ 1.440,00 - R$ 4.340,00

Tributos recuperáveis, incluídos no total da Nota Fiscal R$ 240,00 - R$ 720,00

Frete pago pela empresa compradora R$ 150,00 - R$ 200,00

Quantidade adquirida 100 unidades - 400 unidades

No final do mês de novembro, o saldo de mercadorias em estoque era igual a R$ 1.900,00, correspondente a 200 unidades. A única venda efetuada no mês de dezembro ocorreu no dia 27.12.2012, quando foram vendidas 400 unidades.

Considerando que a empresa utiliza o Método da Média Ponderada para avaliação de seus estoques, o custo da mercadoria vendida no mês de dezembro de 2012, foi de:

Estoque Inicial:

Matéria-Prima - R$20.000,00

Produtos em Elaboração - R$40.000,00

Produtos Acabados - R$25.000,00

Estoque final: Matéria-Prima - R$25.000,00

Produtos em Elaboração - R$0,00

Produtos Acabados - R$30.000,00

Outras Informações:

Matéria-Prima comprada no período - R$180.000,00

Mão de Obra Direta aplicada no período - R$80.000,00

O Custo dos Produtos Vendidos é de:

Vendas de serviços - R$250.000,00

Despesas financeiras - R$8.200,00

Custo de mão de obra - R$65.000,00

Baixa por perda de bens do imobilizado - R$25.000,00

Depreciação de equipamento utilizado na prestação do serviço - R$4.000,00

Impostos sobre serviços - R$12.500,00

Custo do material aplicado - R$45.000,00

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Compra de matéria prima: R$ 25.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros na aquisição da matéria prima: R$ 1.500,00 (não inclusos no valor da matéria prima acima).

Mão de obra direta: R$ 8.000,00

Remuneração da supervisão da fábrica: R$ 15.000,00

Remuneração da administração geral da empresa: R$ 20.000,00

Depreciação referente aos ativos utilizados na produção: R$ 11.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 6.000,00

Materiais de consumo da administração geral da empresa: R$ 400,00

Encargos financeiros de empréstimos obtidos: R$ 1.000,00

Os gastos da administração geral da empresa não são rateados para o setor de produção, não havia produtos em elaboração no início e no fim do mês de dezembro de 2012 e os estoques inicial e final de matéria prima eram, respectivamente, R$ 4.500,00 e R$ 8.000,00. Sabendo que a empresa utiliza o método de custeio por absorção e opera em sua capacidade normal de produção, o custo da produção acabada no período, em reais, foi de

Se a diferença entre os estoques iniciais e finais de produtos acabados for diferente de zero, o montante do custo do produto vendido coincidirá com o total de custos de produtos acabados no período.

A Companhia Industrial Progresso, no exercício de 2010, contabilizou os seguintes gastos referentes ao seu processo de produção:

- Consumo de matéria-prima.......................R$ 135.800

- Mão de obra direta....................................R$ 56.000

- Mão de obra indireta.................................R$ 71.400

- Energia elétrica da fábrica.........................R$ 35.000

- Seguro das instalações da fábrica.............R$ 45.000

- Depreciação das máquinas da fábrica.......R$ 28.000

- Material de consumo industrial..................R$ 11.000

Informações complementares fornecidas pela contabilidade:

Inventários 31/12/2009 31/12/2010

Produtos em Processo 35.000 44.800

Produto Acabado 49.000 28.000

Com esses dados, pode-se afirmar que o Custo dos Produtos

Vendidos no exercício correspondeu ao montante de:

Determinada empresa controla seus estoques através do custo médio ponderado. Em dado momento, sua situação se apresenta na seguinte ordem: estoque inicial de 10 unidades a R$ 5,00 cada; compra de 20 unidades a R$ 8,00 cada; venda de 15 unidades a R$ 12,00 cada; devolução de 10 unidades referente à venda anterior.

Em relação a esse contexto, atribua V (verdadeiro) ou F (falso) às afirmativas a seguir.

( ) O custo das mercadorias vendidas foi de R$ 60,00.

( ) O custo das mercadorias vendidas foi de R$ 105,00.

( ) O custo médio ponderado unitário final é de R$ 6,00.

( ) O estoque final é de 25 unidades.

( ) O estoque final é de R$ 175,00.

Assinale a alternativa que contém, de cima para baixo, a sequência correta.