Questões de Concurso

Sobre classificação dos custos: fixo, variável, direto e indireto em contabilidade de custos

Foram encontradas 561 questões

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422580

Contabilidade de Custos

Vários fatores podem afetar a classificação de um custo, para fins de definição de custo direto ou indireto. Quanto maior a quantia de um custo, mais provável é que seja economicamente viável rastrear aquele custo para um objeto de custo em particular. Por exemplo, no caso de uma empresa de vendas por catálogo, é relevante rastrear os custos do entregador dos itens, mas não é relevante rastrear o papel da fatura do item entregue. Esse fator que afeta a classificação do custo é denominado:

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414691

Contabilidade de Custos

Considere as afirmações seguintes em relação ao comportamento dos gastos:

1. O custo fixo unitário de um produto varia em função da quantidade produzida no período.

2. Despesas variáveis são aquelas cuja variação é diretamente proporcional à variação nas vendas

3. O custo variável unitário de um produto varia em função da quantidade produzida no período.

4. A análise de custo-volume-lucro examina o comportamento de receitas, gastos e lucro totais em função de mudanças no nível de vendas, no preço de venda, nos gastos variáveis e nos gastos fixos.

5. Para apoio à tomada de decisões, a separação dos gastos em custos e despesas é tão importante quanto a separação dos gastos em variáveis e fixos.

Assinale a alternativa que indica todas as afirmativas corretas.

1. O custo fixo unitário de um produto varia em função da quantidade produzida no período.

2. Despesas variáveis são aquelas cuja variação é diretamente proporcional à variação nas vendas

3. O custo variável unitário de um produto varia em função da quantidade produzida no período.

4. A análise de custo-volume-lucro examina o comportamento de receitas, gastos e lucro totais em função de mudanças no nível de vendas, no preço de venda, nos gastos variáveis e nos gastos fixos.

5. Para apoio à tomada de decisões, a separação dos gastos em custos e despesas é tão importante quanto a separação dos gastos em variáveis e fixos.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409343

Contabilidade de Custos

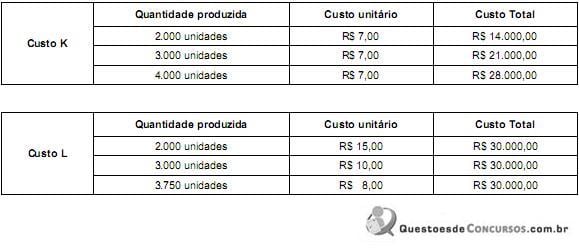

A empresa White S.A. apresentou as seguintes informações relacionadas ao seu processo produtivo:

Com base nestas informações, os custos K e L são, em relação à unidade de produto, respectivamente,

Com base nestas informações, os custos K e L são, em relação à unidade de produto, respectivamente,

Q368340

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, julgue o item que se segue.

Em uma empresa de calçados, os custos relativos a embalagens devem ser classificados como custos diretos e primários.

Q357289

Contabilidade de Custos

Com relação às assertivas a seguir, pode-se afirmar que:

I. O valor do aluguel da unidade fabril é um custo fixo por ser o mesmo, independente da quantidade de turnos que a empresa trabalhe.

II. No processo de apropriação da mão de obra em empresas de serviços, os custos pertinentes aos consultores devem ser apropriados ao resultado, na medida em que os consultores registram as horas trabalhadas nos projetos.

III. Os gastos efetuados com aluguel de gerador de energia, para suprir a falta de energia, é uma despesa variável, por ocorrer somente no período de seca no ano.

I. O valor do aluguel da unidade fabril é um custo fixo por ser o mesmo, independente da quantidade de turnos que a empresa trabalhe.

II. No processo de apropriação da mão de obra em empresas de serviços, os custos pertinentes aos consultores devem ser apropriados ao resultado, na medida em que os consultores registram as horas trabalhadas nos projetos.

III. Os gastos efetuados com aluguel de gerador de energia, para suprir a falta de energia, é uma despesa variável, por ocorrer somente no período de seca no ano.

Q357288

Contabilidade de Custos

A empresa Foot S.A. é fabricante de sapatos. São custos atribuíveis ao produto:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351495

Contabilidade de Custos

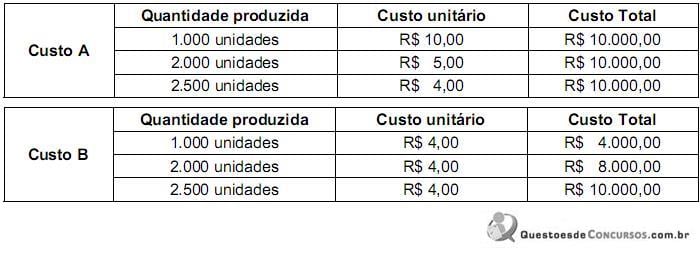

A empresa Predileta S.A., ao analisar os custos do produto Predileto, obteve as seguintes informações:

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

BHTRANS

Prova:

FUNDEP (Gestão de Concursos) - 2013 - BHTRANS - Analista - Tarifas e Custos |

Q2895328

Contabilidade de Custos

Dividindo-se os custos totais de uma empresa em fixos e variáveis e considerando-se que

1. os custos fixos não variam com o nível de produção, pois remuneram somente os fatores fixos;

2. os custos variáveis remuneram os fatores variáveis e, por isso, variam de acordo com o nível de produção,

é CORRETO afirmar que, quando opera a lei dos rendimentos decrescentes,

Q1291272

Contabilidade de Custos

Informe se é verdadeiro (V) ou falso (F) o que se

afirma a seguir e depois assinale a alternativa que

apresenta a sequência correta.

( ) Nenhum custo ou despesa é perfeitamente

fixo, e muitas vezes também não existe

custo ou despesa perfeitamente variáveis.

( ) As representações gráficas dos custos e

despesas fixos e variáveis tem validade

apenas dentro de certa oscilação no volume

de produção. Por isso o ponto de equilíbrio

também tem validade restrita.

( ) Estruturas diferenciadas em termos de

composição de custos e despesas fixas

e variáveis provocam diferenciadas

condições de resistências a oscilações nos

volumes e preços de vendas.

( ) O ponto de equilíbrio pode ser calculado

como um todo para empresas com diversos

produtos, a não ser que eles tenham mesma

margem de contribuição por produto

ou mesma porcentagem de margem de

contribuição sobre o preço de venda.

Q1225654

Contabilidade de Custos

Os custos ambientais podem ser classificados, em função de sua natureza, em custos diretos e custos indiretos. Assinale a alternativa que apresenta um custo ambiental direto e um custo ambiental indireto, respectivamente.

Ano: 2013

Banca:

FEPESE

Órgão:

JUCESC

Prova:

FEPESE - 2013 - JUCESC - Analista Técnico em Gestão de Registro Mercantil - Técnico em Atividades Administrativas |

Q801622

Contabilidade de Custos

Em administração de materiais, que nome se dá

ao custo que independe das quantidades estocadas

ou compradas (por exemplo, aluguel, despesas administrativas,

mão-de-obra)?

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Finanças |

Q564432

Contabilidade de Custos

No que se refere à relação entre custo e formação de preços e à relação entre custo, volume e lucro, julgue o item que se segue.

Considere que uma empresa venda aparelhos de televisão pelo valor unitário de R$ 3.000,00. Considere, ainda, que as despesas fixas dessa empresa somem R$ 50.000,00 e que as despesas variáveis unitárias somem R$ 1.200,00. Nessa situação, caso o gerente deseje um lucro no valor de R$ 130.000,00, ele deverá vender, no mínimo, 100 unidades de televisores.

Considere que uma empresa venda aparelhos de televisão pelo valor unitário de R$ 3.000,00. Considere, ainda, que as despesas fixas dessa empresa somem R$ 50.000,00 e que as despesas variáveis unitárias somem R$ 1.200,00. Nessa situação, caso o gerente deseje um lucro no valor de R$ 130.000,00, ele deverá vender, no mínimo, 100 unidades de televisores.

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554255

Contabilidade de Custos

Texto associado

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

As contas a receber e as contas a pagar da empresa GAMA para o primeiro trimestre de 2013 deverão ser recebidas/pagas em três parcelas, uma a cada mês. Para fins de análise financeira, deseja-se saber o valor presente dessas contas no primeiro dia do primeiro trimestre de 2013. Com o objetivo de simplificar os cálculos dos valores presentes dessas contas, deve ser usada a taxa de 5% ao trimestre e deve-se considerar que todos os recebimentos e pagamentos serão realizados no último dia do trimestre. Deve-se, ainda, desprezar as casas decimais.

Considerando os dados e informações relativos à empresa GAMA, qual o valor presente para "Contas a Receber" e "Contas a Pagar", respectivamente?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554254

Contabilidade de Custos

Texto associado

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

Considerando os dados e informações relativos à empresa Gama, qual o valor total dos pagamentos e do caixa gerado estimados para o primeiro trimestre de 2013, respectivamente?

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554253

Contabilidade de Custos

Texto associado

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

Considerando os dados e informações relativos à empresa Gama, a margem de contribuição e o lucro líquido orçados para o primeiro trimestre de 2013 serão de, respectivamente,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

DPF

Prova:

CESPE / CEBRASPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q546494

Contabilidade de Custos

Com relação à contabilidade comercial, julgue o item a seguir.

Nas indústrias, a falta de constituição mensal na folha de

pagamento das provisões para férias e para o décimo terceiro

salário implica a distorção dos custos de produção, da

mensuração dos estoques de produtos acabados e da apuração

dos custos das mercadorias vendidas.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BR Distribuidora

Prova:

CESGRANRIO - 2013 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q488369

Contabilidade de Custos

De acordo com a nomenclatura de custos, existem diferentes conceitos de custos fundamentados em diversos aspectos técnicos, tais como: identificação com o produto, quantidade produzida, forma de alocação.

Nesse contexto, entende-se por custo fixo aquele que

Nesse contexto, entende-se por custo fixo aquele que

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427337

Contabilidade de Custos

Uma indústria de confecções tem sua produção dividida em três setores: corte, costura e acabamento. No setor de corte, um funcionário, com remuneração mensal de R$8.000,00, tem como única atividade a supervisão do corte de 50 tipos de produto, executado por 10 funcionários.

A remuneração do supervisor é um custo:

A remuneração do supervisor é um custo:

Q427293

Contabilidade de Custos

Relacione as nomenclaturas apresentadas na primeira coluna com a situação descrita na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custos Variáveis

(2) Custos Fixos

(3) Despesas Variáveis

( ) Depreciação do prédio onde funciona a área de produção da fábrica.

( ) Comissões dos vendedores.

( ) Matéria-prima utilizada na produção.

A sequência CORRETA é:

(1) Custos Variáveis

(2) Custos Fixos

(3) Despesas Variáveis

( ) Depreciação do prédio onde funciona a área de produção da fábrica.

( ) Comissões dos vendedores.

( ) Matéria-prima utilizada na produção.

A sequência CORRETA é:

Q427292

Contabilidade de Custos

Os recursos consumidos direta ou indiretamente para obtenção de receitas, os recursos consumidos na produção de outros bens ou serviços, e os recursos consumidos de forma anormal ou involuntária são classificados, respectivamente, como: