Questões de Concurso

Sobre capacidade de produção e limitações em contabilidade de custos

Foram encontradas 38 questões

Em relação às teorias que norteiam a localização correta de um novo investimento em função da característica do peso do produto, é correto afirmar:

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Considerando os mesmos dados apresentados anteriormente, determine qual será o lucro gerado se a Indústria Rio Negro Ltda. produzir e vender um volume equivalente a 80% da sua capacidade total de produção instalada.

Considere as informações a seguir para responder à questão.

Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Registro e anotações Produtos

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva:

A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama .

No contexto da expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e adotando os procedimentos da técnica da limitação da capacidade produtiva, o lucro bruto (margem bruta) total máximo possível, decorrente da limitação esperada para a linha dos produtos Alfa, Beta e Gama, em reais, é o seguinte:

Considere as informações a seguir para responder à questão.

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte:

O preço de transferência é cobrado quando um segmento da companhia fornece bens ou serviços a outro segmento da mesma companhia, portanto não se deve estabelecer o preço de transferência com base nos preços praticados em um mercado aberto.

• Matéria-prima: custo por quilo - R$ 10,00

• Mão de obra direta especializada: custo por hora - R$ 5,00

• A indústria estima para a próxima produção desses modelos:

• Restrição temporária de 30% da mão de obra especializada

• Manutenção do custo da matéria-prima e do custo da mão de obra especializada

• Manutenção dos preços de venda

Considerando-se a restrição de mão de obra prevista para a próxima produção e o desejo da indústria de ter o lucro máximo possível com esses modelos, a quantidade de unidades a ser produzida, no novo plano produtivo, por modelo, será:

Nesse contexto e sob o enfoque exclusivo do controle de caixa, numa indústria, o aumento da sua produtividade, implicando menor prazo de produção, provocará o(a):

O gasto na ampliação de uma planta industrial é informação relevante para fins de decisão gerencial, mesmo que já tenha sido efetuado.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - Exercício findo em X1

Onde,

PMRV= Prazo Médio de Recebimento de Vendas

PMRE= Prazo Médio de Renovação de Estoques

PMPC= Prazo Médio de Pagamento de Compras

No que se refere a planejamento, administração e custos da produção, julgue o item seguinte.

Por meio da construção de fábricas com sobrecapacidade

produtiva, é possível se antecipar a uma demanda variável e

crescente. Essa estratégia, porém, eleva os custos unitários, que

dependem do tamanho da capacidade produtiva ociosa.

No que se refere a planejamento, administração e custos da produção, julgue o item seguinte.

Uma fábrica pode conseguir operar em níveis acima de sua

capacidade nominal de produção contratando horas extras, de

forma a atender a picos sazonais de demanda e gerar

economias de escala que acontecem até determinado ponto, em

que o custo unitário volta a subir.

Caso a empresa adote a redução de preço para aproveitar o aumento de demanda, mantendo a estrutura atual de custos fixos e capacidade produtiva, o resultado final da empresa:

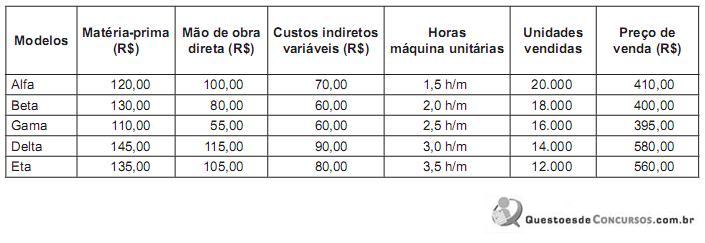

Os dados dos produtos são os seguintes:

Sabendo-se que os custos fixos montam a R$ 3.300.000,00 por mês, o produto que deve ter sua produção reduzida em função do defeito ocorrido, visando a maximizar o resultado da empresa, é o denominado

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

Sabe-se que:

. a empresa apura o custo total de fabricação pelo custeio por absorção;

. a empresa controla seus estoques permanentemente e os avalia pelo método PEPS;

. não houve variação de preços no período.

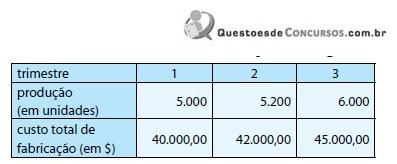

Utilize o método maior-menor para classificar os custos entre fixos e variáveis e determine o custo total de fabricação do quarto trimestre para uma produção total de 6.500 unidades.