Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.039 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209499

Auditoria

Texto associado

A auditoria requer o uso de determinadas técnicas e procedimentos

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

Um achado de auditoria pode ser delimitado por seus atributos, que são: a situação encontrada, o critério e as evidências.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209497

Auditoria

Texto associado

A auditoria requer o uso de determinadas técnicas e procedimentos

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

bem delimitados pela doutrina especializada. A respeito desse

assunto, julgue os itens subsequentes.

Os testes substantivos visam à obtenção de razoável segurança em relação ao cumprimento e efetivo funcionamento dos procedimentos de controle interno estabelecidos pela administração.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas |

Q209493

Auditoria

Texto associado

Com relação aos conceitos gerais e aspectos básicos do trabalho de

auditoria, julgue os itens que se seguem.

auditoria, julgue os itens que se seguem.

Se determinado empresário, que não é especialista em contabilidade, não entendeu as demonstrações elaboradas por seu contador, mesmo assim a informação contábil pode ter preenchido todos os atributos exigidos pelos instrumentos normativos.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200024

Auditoria

A criação do Comitê de Auditoria entre as empresas que adotam as boas práticas de governança corporativa, está vinculada ao princípio denominado

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177381

Auditoria

Com base nas disposições do Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

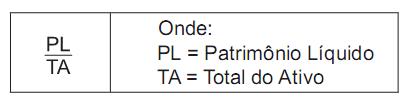

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154818

Auditoria

Um empregado apropriou-se do dinheiro entregue por um cliente para pagar uma duplicata a receber, emitida por venda a prazo, antes do respectivo registro contábil do recebimento.

A Auditoria Interna pode descobrir esse desfalque temporário mediante

A Auditoria Interna pode descobrir esse desfalque temporário mediante

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154815

Auditoria

O auditor, para ter base aceitável de segurança na fundamentação sobre as demonstrações contábeis dos clientes, deve obter evidências seguras e confiáveis. Testes substantivos fornecem evidências de adequação dos elementos patrimoniais do Balanço ou revelam erros na contabilização das transações realizadas pela empresa.

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154813

Auditoria

Os auditores internos realizam testes de observância para obter maior grau de razoabilidade na segurança de que os controles internos, aprovados e implantados pela administração, estão sendo devidamente utilizados por executores e executivos.

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154807

Auditoria

Os procedimentos efetivos e relevantes de Auditoria são:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154805

Auditoria

Considere os procedimentos de Auditoria a seguir.

P - Analisar a aprovação de aquisição de bens e serviços.

Q - Obter lista compondo saldo de uma conta.

R - Comparar o saldo de um período com o do período anterior.

S - Investigar variações e explicá-las.

T - Detectar erros e irregularidades.

U - Aplicar teste de corte para se assegurar de que os cheques foram registrados no período correto.

São considerados procedimentos substantivos básicos APENAS os apresentados em

P - Analisar a aprovação de aquisição de bens e serviços.

Q - Obter lista compondo saldo de uma conta.

R - Comparar o saldo de um período com o do período anterior.

S - Investigar variações e explicá-las.

T - Detectar erros e irregularidades.

U - Aplicar teste de corte para se assegurar de que os cheques foram registrados no período correto.

São considerados procedimentos substantivos básicos APENAS os apresentados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154802

Auditoria

O auditor externo, no exame realizado na conta Despesa Administrativa, verificou que uma devolução de vendas foi contabilizada indevidamente nessa conta. Isso implica que a conta de Despesa Administrativa estava

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154800

Auditoria

O estudo aprofundado do auditor na área fiscal visa a detectar

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154798

Auditoria

O levantamento da área contábil, dentre outros aspectos, detecta

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154796

Auditoria

Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Na aplicação dos testes de observância, devem ser considerados os seguintes procedimentos:

Na aplicação dos testes de observância, devem ser considerados os seguintes procedimentos:

Q154524

Auditoria

Texto associado

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

considere as normas vigentes até 30/12/2010.

Em relação à utilização de amostragem na auditoria, é correto afirmar:

Q154523

Auditoria

Texto associado

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

considere as normas vigentes até 30/12/2010.

Na auditoria de investimentos (participações societárias permanentes), dentre os procedimentos mencionados nas alternativas abaixo, relacionados à aplicação do método da equivalência patrimonial (MEP), aquele que deve ser considerado INCORRETO pelo auditor é:

Q154520

Auditoria

Texto associado

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

considere as normas vigentes até 30/12/2010.

Os testes que visam à obtenção de razoável segurança de que os procedimentos de controle interno estabelecidos pela Administração estão em efetivo funcionamento e cumprimento são denominados testes

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111228

Auditoria

Os acompanhamentos, pelo auditor, de valores significativos, valendo-se da análise de informações contábeis por meio da utilização de índices, quocientes, quantidades, variações absolutas etc. com o objetivo de identificar situações ou tendências atípicas são denominados