Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.039 questões

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Técnico de Controle Interno - Conhecimentos Específicos |

Q615279

Auditoria

A amostragem que se baseia em critérios pessoais decorrentes

da experiência profissional do auditor e do seu conhecimento

do setor em exame, é do tipo:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615205

Auditoria

A expressão que está diretamente relacionada com os procedimentos

de auditoria, sobretudo na fase de avaliação dos

controles internos inerentes ao segmento que for objeto do

exame, quando se procura identificar quais são os aspectos

integrantes das rotinas internas, sobre os quais deve haver

algum tipo de controle é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615196

Auditoria

Com o objetivo de o auditor certificar se os cheques, emitidos

pela instituição que está sendo auditada, estão registrados no

período de sua competência e se as conciliações bancárias

não contêm item errôneo, o procedimento de auditoria a ser

adotado é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615192

Auditoria

No processo de auditoria das demonstrações contábeis, diferentes

tipos de procedimentos de auditoria são utilizados. O

procedimento de confirmação externa é aplicado na seguinte

conta:

Q615146

Auditoria

Procedimentos de auditoria que visam à obtenção de evidências quanto a suficiência, exatidão e validação dos dados produzidos pelos sistemas contábeis são intitulados testes

Q601209

Auditoria

Durante um trabalho de auditoria, um auditor, a partir da constatação de variações bruscas no relatório diário de produtos acabados, resolveu verificar a possível existência de problemas nas rotinas de registro de informações no departamento de produção. A técnica recomendada para essa verificação é a:

Q601208

Auditoria

Uma das atividades realizadas nos trabalhos de auditoria é a revisão analítica, que consiste em um conjunto de procedimentos com o objetivo de identificar áreas prioritárias ou que devem concentrar maiores esforços do auditor. Entre as características desse conjunto de procedimentos, destaca-se:

Q600843

Auditoria

A obtenção de informações perante pessoas físicas ou jurídicas

conhecedoras das transações e das operações, dentro ou fora

da entidade, constitui o procedimento aplicado em teste de

auditoria conhecido como:

Q600842

Auditoria

Os testes de auditoria que visam à obtenção de razoável

segurança de que os controles internos estabelecidos

pela administração estão em efetivo funcionamento,

inclusive quanto ao seu cumprimento pelos funcionários e

administradores da entidade são os testes:

Q599609

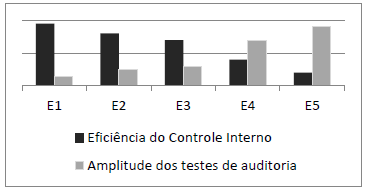

Auditoria

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Ano: 2015

Banca:

EXATUS-PR

Órgão:

Prefeitura de Nova Friburgo - RJ

Prova:

EXATUS-PR - 2015 - Prefeitura de Nova Friburgo - RJ - Fiscal de Tributos |

Q598193

Auditoria

Sobre Auditoria é INCORRETO afirmar

que:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595170

Auditoria

Com referência aos programas de auditoria aplicáveis aos diversos grupos de contas, julgue o item subsequente.

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595168

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, jugue o item a seguir.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595165

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria,

jugue o item a seguir.

Entre as evidências buscadas pelo auditor para chegar a conclusões fundamentadas, é possível citar as indicações financeiras como reveladoras de possíveis riscos à continuidade, como, por exemplo, substituição da prática de pagamentos a vista por transações a crédito com os fornecedores.

Entre as evidências buscadas pelo auditor para chegar a conclusões fundamentadas, é possível citar as indicações financeiras como reveladoras de possíveis riscos à continuidade, como, por exemplo, substituição da prática de pagamentos a vista por transações a crédito com os fornecedores.

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590281

Auditoria

A realização do trabalho de auditoria considera procedimentos e

técnicas previamente definidos na fase de planejamento. A

Resolução CNJ nº 171/2013 apresenta algumas técnicas

comumente utilizadas a partir do Programa de Auditoria. A

técnica em que o auditor requer informações de terceiros com a

indicação de quantitativos ou valores no texto da requisição, com

prazo para resposta, é:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Administração, Contabilidade, Direito ou Economia - Cargo 3 |

Q586783

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, julgue o item a seguir.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585533

Auditoria

Com relação às técnicas de amostragem estatística, julgue

o próximo item.

Situação hipotética: Um auditor, trabalhando sozinho na empresa auditada, decidiu avaliar quarenta processos. Para selecionar os processos que seriam avaliados, ele retirou somente os dois primeiros processos de cima de vinte pilhas sequenciadas, cada uma com dez processos, formadas por processos com conteúdos afins. Assertiva: Nesse caso, o auditor, ao valer-se da seleção da amostra por conveniência, atendeu às regras vigentes, mesmo com prejuízo de abster-se da aleatoriedade na obtenção dos itens.

Situação hipotética: Um auditor, trabalhando sozinho na empresa auditada, decidiu avaliar quarenta processos. Para selecionar os processos que seriam avaliados, ele retirou somente os dois primeiros processos de cima de vinte pilhas sequenciadas, cada uma com dez processos, formadas por processos com conteúdos afins. Assertiva: Nesse caso, o auditor, ao valer-se da seleção da amostra por conveniência, atendeu às regras vigentes, mesmo com prejuízo de abster-se da aleatoriedade na obtenção dos itens.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585529

Auditoria

Com relação aos testes e procedimentos de auditoria, aos papéis de trabalho, aos tipos de auditoria e à aplicação do método de fluxogramação, julgue o item que se segue.

Caso seja necessário confirmar a existência de documento que embase lançamento feito no livro-razão de uma empresa, o auditor incumbido dessa tarefa pode utilizar o vouching, que consiste na tomada de caminho inverso ao do rastreamento.

Caso seja necessário confirmar a existência de documento que embase lançamento feito no livro-razão de uma empresa, o auditor incumbido dessa tarefa pode utilizar o vouching, que consiste na tomada de caminho inverso ao do rastreamento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585527

Auditoria

Com relação aos testes e procedimentos de auditoria, aos papéis

de trabalho, aos tipos de auditoria e à aplicação do método

de fluxogramação, julgue o item que se segue.

Situação hipotética: Durante o planejamento de auditoria de uma organização, o auditor responsável extraiu das demonstrações financeiras informações de despesa de pessoal. Na execução, esse auditor examinou relatório, apresentado pelo auditado, com informações acerca dos empregados dos cinco anos antecedentes com o objetivo de justificar as movimentações ocorridas. Assertiva: Nesse caso, o auditor usou procedimento de auditoria de verificação do comportamento de valores relevantes conhecido como revisão analítica.

Situação hipotética: Durante o planejamento de auditoria de uma organização, o auditor responsável extraiu das demonstrações financeiras informações de despesa de pessoal. Na execução, esse auditor examinou relatório, apresentado pelo auditado, com informações acerca dos empregados dos cinco anos antecedentes com o objetivo de justificar as movimentações ocorridas. Assertiva: Nesse caso, o auditor usou procedimento de auditoria de verificação do comportamento de valores relevantes conhecido como revisão analítica.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2015 - Prefeitura de São Paulo - SP - Auditor Municipal de Controle Interno - Geral |

Q584649

Auditoria

Na revisão da materialidade no decorrer do processo de auditoria, se o auditor concluir que é apropriada a materialidade mais baixa para as demonstrações contábeis tomadas em conjunto (e, se aplicável, para o nível ou níveis de materialidade para classes específicas de transações, saldos contábeis ou divulgação) do que inicialmente determinado, o auditor deve: