Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.039 questões

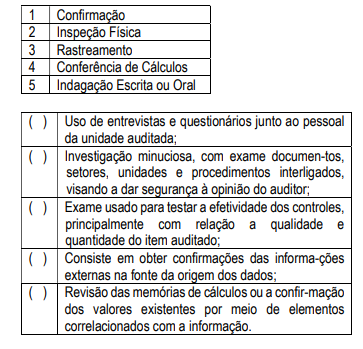

.Diversas são as técnicas de auditorias a serem aplicadas com o objetivo de obter informações válidas e satisfatórias para que o auditor possa fundamentar sua opinião acerca da matéria auditada. Assim correlacione as técnicas a seguir enumeradas na primeira coluna com a sua definição resumida apresentada na segunda coluna.

Assinale a sequência correta de cima para baixo:

As técnicas de auditoria permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião acerca do objeto auditado.

Numere a Coluna II de acordo com a Coluna I, correlacionando os tipos de técnicas de auditoria às respectivas descrições.

Coluna I

1 - Correlação

2 - Observação

3 - Investigação

4 - Inquérito

Coluna II

( ) Tem por objetivo certificar se o objeto auditado é fidedigno, devendo o auditor atentar para a existência de quaisquer anomalias.

( ) É a técnica mais subjetiva, pois depende da experiência e perspicácia do auditor. Pode revelar erros, problemas ou deficiências do objeto do exame.

( ) Consiste na formulação de perguntas formais ou contatos informais e na obtenção de respostas satisfatórias. Trata-se, na realidade, de uma entrevista, recomendando-se, todavia, que as informações obtidas sejam comprovadas para validar a opinião do auditor.

( ) Consiste na comparação de diversas operações realizadas pela entidade auditada, com o objetivo de atestar a sua consistência.

Assinale a alternativa que apresenta a sequência de números correta, de cima para baixo.

Nas auditorias, os seguintes procedimentos devem ser realizados pelos auditores governamentais:

I observar se as transações realizadas estão devidamente documentadas, se a documentação que suporta as operações contém indícios de inidoneidade e se profissionais competentes realizaram as transações e produziram a documentação-suporte;

II conferir a apuração realizada por terceiros e, fazendo-se necessária a efetivação de apurações próprias, compará-las, ao final, com aquelas apresentadas pelo fiscalizado;

III realizar a confirmação com terceiros de fatos alegados pela entidade fiscalizada;

IV verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas da entidade fiscalizada;

V averiguar o comportamento de valores significativos, mediante índices, quocientes e quantidades absolutas, com vistas à identificação de situações ou tendências atípicas.

Assinale a opção que apresenta, respectivamente, a denominação correta de cada um desses procedimentos.

I. No uso do correio eletrônico, deve-se evitar produzir, transmitir ou divulgar mensagem que contenha arquivos com código executável (.exe, .com, .bat, .pif, .js, .vbs, .hta, .src, .cpl, .reg, .dll, .inf) ou qualquer outra extensão que represente um risco à segurança. II. O objetivo da elaboração e divulgação da informação contábil é ocultar informação para fins de prestação de contas, não responsabilização (accountability) e tomada de decisão.

Marque a alternativa CORRETA:

Procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações; tal procedimento inclui ainda testes de detalhes (de classes de transações, de saldos de contas e de divulgações) e procedimentos analíticos substantivos”.

O texto trata

Em relação aos Procedimentos Analíticos de Auditoria, considere:

I. Os métodos de procedimento analíticos são variáveis, podendo ser comparações simples e análises complexas que utilizem métodos estatísticos.

II. Procedimentos analíticos são aplicáveis apenas em demonstrações contábeis de uma empresa e não de todo o seu grupo.

III. Os procedimentos analíticos devem levar em consideração as informações de períodos anteriores que sejam comparáveis.

Está correto o que consta APENAS de