Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.039 questões

Q1874896

Auditoria

Em relação a exemplos de procedimentos adicionais de auditoria

quando são identificados eventos ou condições que possam levantar dúvida

significativa quanto à capacidade da entidade de manter sua continuidade

operacional, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. No caso em que a administração ainda não realizou a avaliação da capacidade de continuidade operacional da entidade, deve-se solicitar que a administração faça essa avaliação. II. Deve-se avaliar os planos da administração para ações futuras em relação à avaliação da continuidade operacional, se for provável que o resultado desses planos melhore a situação e se os planos da administração forem viáveis nessas circunstâncias. III. Deve-se verificar se algum fato ou informação adicional foi disponibilizado desde a data em que a administração fez sua avaliação. IV. Deve-se solicitar representações formais da administração e, quando apropriado, dos responsáveis pela governança, com relação a seus planos para ações futuras e a viabilidade desses planos.

Estão CORRETOS os itens:

I. No caso em que a administração ainda não realizou a avaliação da capacidade de continuidade operacional da entidade, deve-se solicitar que a administração faça essa avaliação. II. Deve-se avaliar os planos da administração para ações futuras em relação à avaliação da continuidade operacional, se for provável que o resultado desses planos melhore a situação e se os planos da administração forem viáveis nessas circunstâncias. III. Deve-se verificar se algum fato ou informação adicional foi disponibilizado desde a data em que a administração fez sua avaliação. IV. Deve-se solicitar representações formais da administração e, quando apropriado, dos responsáveis pela governança, com relação a seus planos para ações futuras e a viabilidade desses planos.

Estão CORRETOS os itens:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817846

Auditoria

Leia atentamente o trecho a seguir. No setor público, a competência apropriada adicional pode

incluir habilidades que são necessárias para cumprir os

termos do mandato da contratação de auditoria. Essa

competência pode incluir um entendimento dos acordos de

relatórios aplicáveis, incluindo apresentação de relatório ao

órgão legislativo, ou outro órgão executivo ou no interesse

público. O alcance maior de uma auditoria do setor público

pode incluir, por exemplo, alguns aspectos de auditoria de

desempenho ou uma avaliação abrangente da conformidade

com lei ou regulamento, e prevenção e detecção de fraude e

corrupção.

Considerando as informações anteriores, é correto afirmar

que:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817845

Auditoria

Conforme disposto nas Normas Técnicas e Profissionais de

Auditoria, todas as afirmativas estão corretas, EXCETO:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Formiga - MG

Prova:

Instituto Consulplan - 2020 - Prefeitura de Formiga - MG - Auditor de Controle Interno |

Q1817843

Auditoria

O auditor deve ter pleno conhecimento dos significados

dos termos existentes nas normas de auditoria. Conforme

disposto na NBC TA 530, que versa sobre a seleção da

amostra em auditoria, assinale o significado INCORRETO.

Ano: 2020

Banca:

IDIB

Órgão:

Câmara de Gravatá - PE

Prova:

IDIB - 2020 - Câmara de Gravatá - PE - Membro de Controle Interno |

Q1808388

Auditoria

Acerca do ambiente de controle e da auditoria governamental, analise os itens abaixo:

I. O relatório de auditoria é o instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as propostas de encaminhamento. II. A governança corporativa é atualmente um paradigma superado no ambiente de controle, não podendo ser aplicada ao setor público. III. As auditorias de conformidade se dividem em auditorias operacionais e auditorias temáticas.Assinale

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Ministro Andreazza - RO

Prova:

IBADE - 2020 - Prefeitura de Ministro Andreazza - RO - Auditor de Controle Interno |

Q1716759

Auditoria

Dentre os diversos procedimentos de auditoria, um deles

se caracteriza, por buscar informações junto a pessoas

com conhecimento, financeiro e não financeiro, dentro ou

fora da entidade. Esse procedimento é denominado:

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Auditor de Controle Interno |

Q1700144

Auditoria

Os procedimentos da Auditoria Interna constituem

exames e investigações, incluindo testes de

observância e testes substantivos, que permitem ao

auditor interno obter subsídios suficientes para

fundamentar suas conclusões e recomendações à

administração da entidade.

As informações que fundamentam os resultados da Auditoria Interna são denominadas de:

As informações que fundamentam os resultados da Auditoria Interna são denominadas de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Auditor Fiscal Municipal |

Q1685927

Auditoria

Em uma auditoria, o auditor deve verificar se na data do

fechamento do Balanço Patrimonial, as obrigações que

vencem até o término do exercício social seguinte estão

devidamente classificadas. Neste caso, as referidas obrigações deverão estar no:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Auditor Fiscal Municipal |

Q1685926

Auditoria

Em uma auditoria deve ser verificado se os tributos

incorridos sobre as vendas, como ICMS e PIS, estão classificados corretamente na Demonstração do Resultado do

Exercício. Neste caso, os referidos tributos deverão compor

o montante do grupo de:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Assistente de Controle Interno |

Q1682203

Auditoria

Os procedimentos de auditoria são as ferramentas

técnicas, das quais o auditor se utiliza para a realização de

seu trabalho, consistindo na reunião das informações

possíveis e necessárias à avaliação das informações obtidas

para a formação de sua opinião imparcial. Sobre os

procedimentos utilizados pelos auditores, é correto

afirmar que:

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Gravatá - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Gravatá - PE - Auditor |

Q1672916

Auditoria

Analise as afirmativas a seguir:

I. O termo “erro”, no contexto da auditoria interna, aplica-se a

ato intencional e premeditado de omissão, desatenção,

desconhecimento ou má interpretação de fatos na

elaboração de registros, informações e demonstrações

contábeis, bem como de transações e operações da

entidade, tanto em termos físicos quanto monetários.

II. Os procedimentos da auditoria interna constituem exames

e investigações, incluindo testes de variância e testes

homeostáticos, que permitem ao auditor interno obter

subsídios suficientes para fundamentar suas conclusões e

recomendações à administração da entidade.

III. A atividade da auditoria interna está estruturada em

procedimentos, com enfoque técnico, objetivo, sistemático e

disciplinado, tendo por finalidade agregar valor ao resultado

da organização, apresentando subsídios para o

aperfeiçoamento dos processos, da gestão e dos controles

internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios.

Marque a alternativa CORRETA:

Marque a alternativa CORRETA:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396061

Auditoria

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no

Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na

mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

1. O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

2. Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não

contabilizados pela empresa.

3. Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto,

ainda não foram sacados pelos favorecidos.

4. Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não

contabilizado pela empresa.

5. Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

6. Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396060

Auditoria

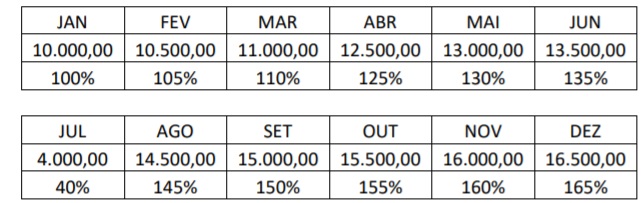

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas

faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Q1379935

Auditoria

Considerando-se a NBC TA 505 – Confirmações Externas, o objetivo do auditor, ao usar procedimentos de confirmação externa, é planejar e executar tais procedimentos para obter evidência de auditoria relevante e confiável.

Para fins das normas de auditoria, os termos a seguir possuem os significados a eles atribuídos, EXCETO:

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317120

Auditoria

Em uma grande empresa, ocorreu a suspeita de existência de erro na contabilização dos saldos das contas. Um auditor desta

empresa é incumbido de analisar as contas que constam de uma lista em ordem crescente de seu respectivo código. Ele decide

realizar este trabalho por amostragem, sorteando um código entre os 10 primeiros da lista, e, então, analisar toda conta referente ao décimo código na lista a partir do primeiro selecionado. Nesse caso, é adotado pelo auditor, o tipo de uma Amostragem

denominado

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317115

Auditoria

Para a elaboração de demonstrações contábeis ou para obter evidências de auditoria, suficientes e apropriadas, as pessoas ou

organizações com especialização em área que não a contabilidade ou a auditoria são chamadas pelas normas de

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Administração Hospitalar |

Q1286102

Auditoria

Leia as afirmativas abaixo sobre auditoria de qualidade:

I. Avalia a aderência dos métodos empregados com os

procedimentos estabelecidos.

II. Detecta problemas potenciais da qualidade de produtos/

serviços.

III. Permitir à administração uma visão mais profunda da

empresa, gerando uma consciência para a qualidade.

IV. Possibilita que as melhores práticas de qualquer

indústria (concorrentes ou não) sejam incorporadas de

forma criativa aos processos da empresa.

Assinale a alternativa correta.

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Novo Hamburgo - RS

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Novo Hamburgo - RS - Contador |

Q1277884

Auditoria

Nos termos das Normas Brasileiras de

Auditoria, aumentar o grau de confiança

nas demonstrações contábeis por parte

dos usuários representa um/uma

Ano: 2020

Banca:

FEPESE

Órgão:

Prefeitura de Itajaí - SC

Prova:

FEPESE - 2020 - Prefeitura de Itajaí - SC - Auditor Fiscal Municipal - Tributário |

Q1215437

Auditoria

Nos seus trabalhos, o auditor realiza procedimentos de auditoria para obtenção de evidências.

Sobre esse tema, analise os dois conceitos abaixo:

1. Consiste em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Inclui também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos. 2. Representa uma evidência de auditoria obtida pelo auditor como resposta escrita de terceiro ao auditor, em forma escrita, eletrônica ou em outra mídia. Frequentemente é relevante no tratamento de afirmações associadas a certos saldos contábeis e seus elementos. Contudo, não precisa se restringir apenas a saldos contábeis.

Os conceitos são referentes, respectivamente, aos procedimentos de auditoria:

Sobre esse tema, analise os dois conceitos abaixo:

1. Consiste em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Inclui também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos. 2. Representa uma evidência de auditoria obtida pelo auditor como resposta escrita de terceiro ao auditor, em forma escrita, eletrônica ou em outra mídia. Frequentemente é relevante no tratamento de afirmações associadas a certos saldos contábeis e seus elementos. Contudo, não precisa se restringir apenas a saldos contábeis.

Os conceitos são referentes, respectivamente, aos procedimentos de auditoria:

Ano: 2020

Banca:

FEPESE

Órgão:

Prefeitura de Itajaí - SC

Prova:

FEPESE - 2020 - Prefeitura de Itajaí - SC - Auditor Fiscal Municipal - Tributário |

Q1215434

Auditoria

Quando um auditor utiliza a seleção aleatória de

elementos para formar uma amostra é porque: