Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.039 questões

Uma mineradora foi condenada a indenizar uma ex-prestadora de serviços por danos materiais no valor de R$5,5 milhão e lucros cessantes de R$15 milhões em uma ação judicial. Inconformada com o resultado da prova pericial, que subsidiou o magistrado na tomada de decisão, apresenta uma denúncia ao Conselho Federal de Contabilidade em desfavor do perito contábil nomeado nos autos. Diante desse caso hipotético, analise e julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. O Conselho Regional de Contabilidade da jurisdição onde tramita os autos, no exercício da sua competência legal, deverá verificar a exatidão dos valores dos danos materiais no valor de R$5,5 milhão e dos lucros cessantes de R$15 milhões.

II. Considerando a gravidade da conduta do perito contábil, compete ao Conselho Federal de Contabilidade examinar e decidir sobre as representações escritas acerca das infrações dos dispositivos legais vigentes.

III. Não há como declarar a nulidade da perícia quando o perito nomeado responde satisfatoriamente a todos os questionamentos produzidos pelas partes que sejam pertinentes para a solução da controvérsia.

IV. Quando a perícia for inconclusiva ou deficiente, o Conselho Regional de Contabilidade poderá aplicar multa sobre a remuneração fixada para o trabalho pericial.

A sequência CORRETA é:

Uma vinícola tem dúvidas quanto aos termos do contrato de prestação de serviços contábeis e contrata um advogado para analisar se a minuta do contrato está em conformidade com a proposta apresentada. De acordo com Resolução CFC n.º 1.590/2020 - Obrigatoriedade do contrato de prestação de serviços, sobre o Contrato de Prestação de Serviços, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. A oferta de serviços deverá ser feita mediante proposta que contenha o detalhamento dos serviços, a periodicidade, o valor de cada serviço, condições de pagamento, prazo de duração da prestação de serviços, forma de reajuste, a parte dos serviços que deverá ser executada pelo contratante (caso tenha) e outros elementos necessários para formalização do contrato.

II. O contratante deverá fornecer, anualmente, ao profissional da contabilidade, a Carta de Responsabilidade da Administração de que trata a ITG - 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, para fins de encerramento do exercício.

III. O profissional da contabilidade ou a organização contábil deverá celebrar contrato de prestação de serviços por escrito, nos termos e condições da proposta acordada entre as partes.

IV. O rompimento do vínculo contratual implica a celebração obrigatória de distrato entre as partes, com o estabelecimento da cessação das responsabilidades dos contratantes.

A sequência CORRETA é:

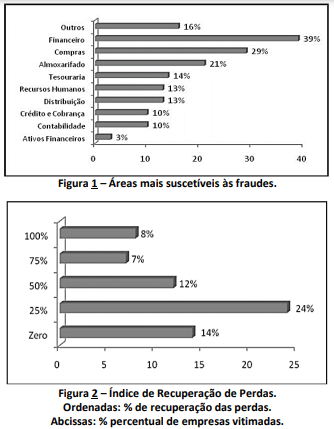

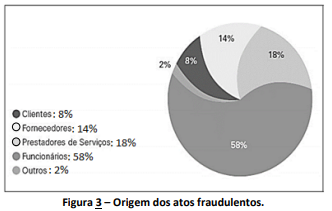

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

De acordo com a NBC TA 320 (R1) – Materialidade no Planejamento e na Execução da Auditoria, a determinação de materialidade pelo auditor é uma questão de julgamento profissional e é afetada pela percepção do auditor das necessidades de informações financeiras dos usuários das demonstrações contábeis.

Neste contexto, o auditor assume os fatos em relação aos usuários apresentados a seguir, à exceção de um. Assinale-o.

Nesse caso hipotético, o auditor realizou um teste de

Considerando a situação hipotética apresentada, assinale a opção que nomeia corretamente o tipo de teste realizado pelo auditor.

Considerando essa situação hipotética, julgue o seguinte item.

O atendimento às recomendações emitidas no caso em

questão deverá ser monitorado, para se verificar se vão ser

tomadas todas as providências necessárias à sua

implementação, a fim de garantir a eficácia e a efetividade

do trabalho dos auditores governamentais.

Considerando essa situação hipotética, julgue o seguinte item.

Caso haja suspeita da existência de notas fiscais falsas na

prestação de contas, não será adequada a adoção da técnica

de observação, cabendo, por sua vez, uma circularização em

branco com confirmação positiva.

I Processos que tenham sofrido alterações significativas devem ser objeto de auditoria, a fim de que se avalie o impacto das alterações nos controles e riscos.

II Todo processo deve ser auditado.

III A profundidade das análises deve ser aleatoriamente definida.

IV Demandas e preocupações da alta administração devem ser consideradas no planejamento da auditoria interna.

Assinale a opção correta.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

A asseguração da auditoria do balanço patrimonial não

permite distorções; assim, o auditor não pode estabelecer um

valor abaixo do qual as distorções de valores de

demonstração contábil seriam consideradas triviais e

aceitáveis.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

A eficácia operacional dos controles sobre informações não

contábeis pode ser testada juntamente com outros testes de

controle; quando tais controles são eficazes, o auditor

geralmente tem segurança maior na confiabilidade das

informações.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

A inspeção de ativos tangíveis fornece, necessariamente,

evidência de auditoria confiável quanto à sua existência e

quanto aos direitos e às obrigações da entidade ou à

avaliação dos ativos inspecionados pelo auditor.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

Para testes de controles, é necessária projeção explícita dos

desvios de amostra, porque a taxa projetada para a amostra é

distinta daquela estabelecida para a população como um

todo.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

O auditor determina a distorção tolerável da amostra de

auditoria em cada grupo patrimonial; assim, a distorção

tolerável de um grupo patrimonial poderá ter valor maior do

que o da materialidade na execução da auditoria avaliada

como um todo.

Julgue o item que se segue, a respeito das normas brasileiras de contabilidade de auditoria.

Ao identificar distorção em amostra de dados de

determinado grupo patrimonial, o auditor, para classificar

essa distorção como anomalia, deverá obter alto nível de

certeza de que o conjunto de dados não é representativo para

a população avaliada.

As tabelas a seguir apresentam as informações do extrato bancário e os dados de emissão de notas fiscais de uma empresa comercial, referentes ao mês de janeiro de 2021.

Considerando essa situação hipotética, julgue o item a seguir, acerca da auditoria do ativo circulante e dos testes substantivos aplicáveis.

Considere que, durante a avaliação do livro-razão da conta

banco da empresa, tenha sido verificado o registro de três

movimentações a crédito que não estavam no extrato

bancário, correspondentes a R$ 560, R$ 630 e R$ 700;

considere, ainda, que, ao cotejar os documentos originais,

tenha sido constatado que se tratava de despesas

operacionais pagas em dinheiro. Nesse caso, ocorreu

subestimação do saldo bancário, de R$ 1.890, em relação ao

saldo do livro-razão.

As tabelas a seguir apresentam as informações do extrato bancário e os dados de emissão de notas fiscais de uma empresa comercial, referentes ao mês de janeiro de 2021.

Considerando essa situação hipotética, julgue o item a seguir, acerca da auditoria do ativo circulante e dos testes substantivos aplicáveis.

Considere que o saldo em caixa, no dia 14/1/2021,

correspondesse a R$ 10.000 e que, nesse dia, tenha ocorrido

um pagamento em dinheiro de conta de telefonia, no valor de

R$ 750. Nesse caso, o saldo disponível ao final do dia

15/1/2021 seria devedor de R$ 17.100.