Questões de Concurso

Comentadas sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.039 questões

Julgue o item seguinte, relativos a técnicas de amostragem e procedimentos de auditoria.

A confirmação negativa fornece evidências de auditoria com

maior poder de persuasão que as evidências de auditoria

obtidas por meio da confirmação positiva.

Julgue o item seguinte, relativos a técnicas de amostragem e procedimentos de auditoria.

O fato de um auditor separar os créditos a receber por idade

com vistas à realização do teste de provisão para perdas

associadas ao risco de crédito constitui exemplo de uso de

uma amostragem sistemática.

De acordo com as normas técnicas de auditoria independente (NBC TA), julgue o item seguinte.

Um exemplo de teste de controle é a ação do auditor

destinada a confrontar as informações constantes das

demonstrações contábeis com os registros contábeis que lhe

oferecem suporte.

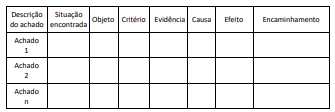

A matriz de achados é um papel de trabalho utilizado para estruturar o desenvolvimento dos achados de uma auditoria, conforme a ilustração a seguir.

Após concluir a aplicação dos procedimentos planejados, em consulta a outros papéis de trabalho, o auditor encontrou a seguinte anotação: “Registrar na matriz de achados: prejuízo ao erário pelo pagamento de vantagem remuneratória a servidores motivada por acúmulo indevido de funções”.

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a:

1. Atuar reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis. 2. Não deve ser usado como justificativa para decisões que, de outra forma, não são sustentadas pelos fatos e circunstâncias do trabalho nem por evidência de auditoria apropriada e suficiente. 3. Sua quantidade é afetada pela avaliação do auditor quanto aos riscos de distorção e dá suporte às conclusões em que que baseia a opinião do auditor sobre as demonstrações contábeis.

Assinale a alternativa que identifica correta e sequencialmente os conceitos listados.

Coluna 1 1. Amostragem exploratória. 2. Amostragem aleatória simples. 3. Amostragem por intervalo. 4. Amostragem por estratificação.

Coluna 2 ( ) Utilizada no exame de itens cujo valor apresenta grande variedade. Assim, estabelecem-se extratos de modo que a variância do valor do item seja a menor possível dentro de cada extrato, e o número de extratos resultantes é, normalmente, pequeno. ( ) Trata-se de um método muito utilizado em auditoria para a obtenção de estimativas para a população. ( ) Procede-se a seleção de itens de maneira que haja sempre um intervalo prefixado entre cada item selecionado, sendo essencial que essa amostra seja selecionada aleatoriamente. ( ) Aplica-se quando a evidência de um caso simples de divergência ou irregularidade parece exigir uma investigação mais profunda.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

( ) O objetivo do auditor, ao usar procedimentos de confirmação externa, é planejar e executar tais procedimentos para obter evidência de auditoria relevante e confiável.

( ) A evidência de auditoria na forma de confirmação externa, recebida diretamente pelo auditor das partes que confirmam, não é mais confiável do que a evidência gerada internamente.

( ) Se o auditor identificar algum fator que dê origem a dúvidas sobre a confiabilidade da resposta de uma solicitação de confirmação, ele deve obter evidência adicional para sanar essas dúvidas.

( ) Não precisa haver planejamento sobre a forma como uma solicitação de confirmação externa é enviada. A ausência de planejamento prévio não tem impacto negativo sob a evidência obtida.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Natureza.

2. Extensão.

3. Época.

4. Rotação dos testes.

5. Eficácia operacional.

Coluna 2

( ) Quando os controles não sofrerem alterações, eles devem ser testados pelo menos a cada três anos, todavia, aqueles que mitigam riscos relevantes e os que forem alterados devem ser testados em base anual.

( ) Além do julgamento profissional, envolve aspectos relacionados com aspectos estatísticos.

( ) Além do julgamento profissional, deve ser considerado o período em que se quer depositar confiança nos controles e as alterações feitas nesses controles, quando testadas anteriormente.

( ) Compreende os diversos tipos de evidência de auditoria (indagação, observação, inspeção ou reexecução).

( ) A identificação de uma distorção relevante pode representar deficiência significativa nos controles internos e pode requerer nova avaliação, em que a diminuição da confiança nos controles pode implicar em mais procedimentos substantivos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: