Questões de Concurso

Comentadas sobre testes em áreas específicas das demonstrações contábeis em auditoria

Foram encontradas 76 questões

“Em nossa opinião, as demonstrações contábeis apresentam adequadamente, em todos os aspectos relevantes,… de acordo com a estrutura de relatório financeiro aplicável”.

Nesse caso, os auditores emitiram uma opinião

I. Verificar a composição da conta Capital entre os diversos acionistas existentes.

II. Determinar a quantidade de ações ou títulos de propriedade do capital e se estes foram adequadamente autorizados ou emitidos.

III. Determinar se todas as normas descritas nos estatutos sociais, as obrigações sociais e legais foram cumpridas.

Em relação aos objetivos da auditoria das contas do patrimônio líquido de uma entidade, está correto o que se afirma em

Após análise da conta “Provisões para riscos tributários, cíveis e trabalhistas”, o auditor concluiu que

Ao analisar o balanço orçamentário relativo ao exercício de 2021 de determinado ente da Federação e compará-lo com o balanço orçamentário do exercício anterior, o auditor do Tribunal de Contas percebeu uma relevante variação no montante das despesas pagas em determinada rubrica orçamentária. Em razão disso, ele questionou, verbalmente, o contador da entidade a respeito das causas ou dos motivos dessa abrupta variação.

Nesse caso hipotético, os procedimentos/técnicas de auditoria adotados foram

Quanto à auditoria, julgue o item.

Para a identificação de passivos não registrados e

contingências, o auditor deve, considerando a

relevância, obter evidências sobre o grau de

probabilidade de um resultado favorável ou

desfavorável, bem como sobre o valor ou a extensão de

perda ou ganho potencial.

Ao aplicar procedimentos de auditoria no ativo do balanço patrimonial de um shopping center, um auditor constatou que o gasto com energia elétrica de um período estava erroneamente registrado em uma conta analítica (subconta) do grupo do ativo não circulante – investimentos.

Como o valor é relevante, o auditor apontou em seu relatório que:

Um auditor realiza a auditoria do ativo imobilizado de uma sociedade empresária.

Assinale a opção que indica o fator que deve receber maior atenção do auditor independente, pois influencia no cálculo do resultado.

Ao deparar-se com essa situação hipotética, e após ter a confirmação negada pelo cliente aleatoriamente escolhido, o auditor deverá concluir pela existência de um

O exame documental é a análise de documentos relacionados ao objeto da auditoria em busca de dados ou informações que poderão servir de subsídio ao planejamento da auditoria ou como evidências dos achados.

Assinale a opção que indica as duas verificações que devem ser realizadas, obrigatoriamente.

Considerando os procedimentos a serem utilizados por um Auditor Fiscal de ICMS do Estado de Santa Catarina, visando à auditoria do grupo de contas de Fornecedores no Passivo, pode-se mencionar:

I. Obter a relação de fornecedores.

II . Obter a confirmação de saldos da conta contábil de fornecedores junto a estes (especialmente, se forem os fornecedores localizados em Santa Catarina).

III . Contagem física do caixa em um determinado dia.

IV. Obter a relação de clientes.

Está correto o que se afirma APENAS em

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

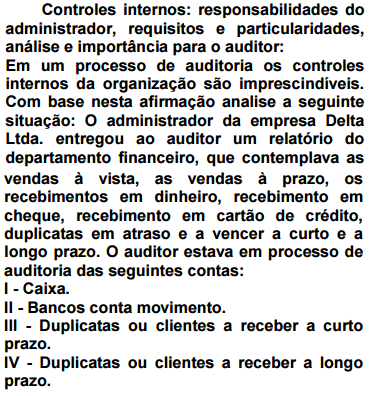

É correto afirmar que o auditor utilizou o referido relatório no processo de auditoria de que conta(s):

I. Apenas uma fatura emitida por um fornecedor deve servir como comprovante de lançamento de uma dívida;

II. Apenas uma Nota Fiscal deve servir como comprovante de lançamento de uma dívida;

III. Uma Nota Fiscal, juntamente com uma ordem de compras e com confirmação de recebimento servem como comprovantes de lançamento de uma dívida.

Assinale a resposta correta:

- cheques de clientes devolvidos por insuficiência de fundos– $ 5.700;

- duplicatas em cobrança recebidas no banco, mas ainda não contabilizadas na entidade – $ 8.900;

- despesas bancárias não contabilizadas – $ 280;

- cheque descontado no banco, no valor de $ 840, referente à despesa de material de expediente, contabilizado na empresa a débito de Bancos c/ Movimento e a crédito de Despesas de Material de Expediente.

Considerando que o saldo ajustado após a conciliação bancária é $ 25.000, a diferença entre o saldo do extrato bancário e o saldo apurado no Razão, antes do procedimento de conciliação, é a seguinte: