Questões de Concurso

Sobre risco de auditoria em auditoria

Foram encontradas 429 questões

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240933

Auditoria

A empresa Condor S.A. atua no segmento de crédito pessoal, com financiamentos de até R$ 30.000,00. Como sua política de análise de crédito é bastante flexível, possui um volume de operações grande, fazendo com que as perdas por inadimplência sejam absorvidas pelas operações. Como a política comercial é atuar junto a grandes lojas de varejo, a empresa concede aos inadimplentes, 80% de perdão nas multas e juros, concedido pelo próprio colaborador no caixa, desde que o cliente venha até as lojas parceiras para quitar os débitos. O auditor constatou que devido à facilidade da concessão dos descontos, os funcionários passaram a se apropriar das quitações em dinheiro feita pelos inadimplentes, dando o desconto e ficando com o dinheiro. Segundo os conceitos de auditoria externa, referida fraude evidencia um risco de

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240932

Auditoria

De acordo com as normas de auditoria externa, quando o auditor desenvolve seus trabalhos com uma postura que inclui questionamento e avaliação crítica e detalhada, e desempenhe os trabalhos com alerta para condições que possam indicar possível distorção, devido a erro ou fraude nas demonstrações financeiras, o auditor está aplicando

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236269

Auditoria

É correto afirmar que o:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

MPE-PI

Prova:

CESPE - 2012 - MPE-PI - Analista Ministerial - Controle Interno |

Q234920

Auditoria

Texto associado

A respeito de normas relativas ao controle interno administrativo,

julgue os itens seguintes.

julgue os itens seguintes.

A avaliação de riscos é um dos aspectos contemplados pela estrutura de controle interno. A resposta ao risco considera não apenas as hipóteses de sua eliminação ou redução, mas também as de sua aceitação ou compartilhamento.

Q1305957

Auditoria

O risco de liquidez é definido pelas normas regulamentares como a ocorrência de

desequilíbrios entre ativos negociáveis e passivos exigíveis – “descasamento” entre

pagamentos e recebimentos – que possam afetar a capacidade de pagamento da

instituição, levando-se em consideração as diferentes moedas e prazos de liquidação

de seus direitos e obrigações. No sistema estruturado de controle das posições

assumidas por uma instituição, de forma a evidenciar o risco de liquidez delas

decorrente, deve ela adotar diversos procedimentos, entre eles os abaixo descritos,

EXCETO o de:

Q1305956

Auditoria

Os aspectos relativos ao monitoramento e ao aperfeiçoamento do sistema de

controles internos devem ser considerados pelos auditores independentes quando

da emissão do relatório de avaliação da qualidade e adequação deste sistema, o qual

deve abordar os processos de revisão e atualização dos procedimentos relativos

a riscos novos ou já existentes, mas ainda não considerados, incluindo diversos

aspectos, EXCETO o de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811940

Auditoria

Em relação à identificação e à avaliação dos riscos de distorção relevante,

assinale a opção CORRETA.

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510958

Auditoria

Segundo a NBC TA 200, o risco de que os procedimentos executados pelo auditor não acusem a existência de uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções, é denominado risco

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445791

Auditoria

A possibilidade de o auditor vir a emitir um parecer tecnicamente inadequado sobre as demonstrações contábeis por conta de um “tique frio” marcado nos papéis de trabalho por um integrante da equipe de auditoria evidencia

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445785

Auditoria

De acordo com o CFC, assinale a alternativa correta.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284971

Auditoria

Texto associado

Considerando os conceitos e as aplicações da auditoria, julgue o item.

Caso o risco de controle relativo a determinada conta seja alto, os procedimentos substantivos forneçam pouca segurança em relação à conta sob exame, e, por isso, seja adotada a amostragem de probabilidade proporcional ao tamanho, o teste deverá proporcionar maior segurança e o auditor especificará um alto risco de aceitação incorreta; por conseguinte, nessa situação, o tamanho da amostra será maior.

Ano: 2011

Banca:

FCC

Órgão:

TCE-PR

Provas:

FCC - 2011 - TCE-PR - Analista de Controle - Atuarial

|

FCC - 2011 - TCE-PR - Analista de Controle - Contábil |

FCC - 2011 - TCE-PR - Analista de Controle - Informática |

FCC - 2011 - TCE-PR - Analista de Controle - Jurídica |

FCC - 2011 - TCE-PR - Analista de Controle - Econômica |

FCC - 2011 - TCE-PR - Analista de Controle - Engenharia Civil |

FCC - 2011 - TCE-PR - Analista de Controle - Administrativa |

Q213944

Auditoria

Risco de auditoria pode ser definido como a possibilidade do auditor

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor - Municipal |

Q213272

Auditoria

De acordo com a Norma de Auditoria aprovada pela Resolução CFC nº 1.214/09, é correto afirmar que o Auditor deve planejar e realizar testes de controle para obter evidência de auditoria apropriada e suficiente quanto à efetividade operacional dos controles relevantes:

Q210158

Auditoria

Assinale a alternativa que apresenta os dois componentes do Risco de Distorção Relevante.

Q209704

Auditoria

Segundo a NBC TA 200, o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem uma distorção relevante é denominado risco de

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200375

Auditoria

De acordo com o Conselho Federal de Contabilidade (CFC), assinale a afirmativa correta em relação à auditoria interna.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200374

Auditoria

Quanto às normas concernentes do Conselho Federal de Contabilidade - Resolução CFC NBC TA 200 - Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria - é correto afirmar:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173358

Auditoria

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

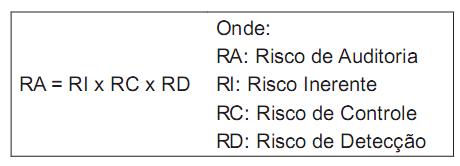

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154811

Auditoria

Os riscos de Auditoria Interna dizem respeito, diretamente, à atuação do auditor e, principalmente, à grande probabilidade de ele emitir opinião sobre a adequabilidade de procedimentos e demonstrações contábeis sem se aperceber dos possíveis erros contidos. Tais erros estão relacionados à possibilidade de que objetivos não sejam alcançados. Consequentemente, o auditor deve estar sempre atento aos riscos e, mais especificamente, à avaliação da fase mais adequada para fazer essa análise.

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em