Questões de Concurso

Comentadas sobre risco de auditoria em auditoria

Foram encontradas 401 questões

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2516001

Auditoria

Analise as situações a seguir.

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

Q2493043

Auditoria

Acerca da revisão da materialidade e da avaliação de riscos, analise

as afirmativas a seguir:

I. Durante todo o percurso da auditoria, pode-se revisar o nível de materialidade, mas, segundo as normas, o melhor momento para realização dessa análise é quando o conjunto de distorções detectadas durante a auditoria se aproximar da materialidade determinada inicialmente, pois isso indica que existe um risco maior do que o aceitável de que eventuais distorções não detectadas, quando consideradas no conjunto das distorções acumuladas durante a auditoria, venham exceder a materialidade. Nesse caso, pode-se concluir que existem ainda distorções não detectadas devido à presença do risco de amostragem e do risco não relacionado com a amostragem. II. Sempre que uma revisão de materialidade for necessária, o auditor deve considerar e documentar o impacto da revisão nos riscos avaliados e na natureza, época e extensão dos procedimentos adicionais de auditoria. Isso significa que se a materialidade for reduzida é possível que sejam necessárias alterações nas avaliações de riscos e na aplicação de novos procedimentos adicionais de auditoria. III. Se for constatada a necessidade de uma materialidade mais baixa para as demonstrações financeiras como um todo, devese avaliar também se é necessário rever a materialidade para execução da auditoria. Em caso positivo, é necessário avaliar se a natureza, época e extensão dos procedimentos de auditoria adicionais continuam apropriadas.

Assinale

I. Durante todo o percurso da auditoria, pode-se revisar o nível de materialidade, mas, segundo as normas, o melhor momento para realização dessa análise é quando o conjunto de distorções detectadas durante a auditoria se aproximar da materialidade determinada inicialmente, pois isso indica que existe um risco maior do que o aceitável de que eventuais distorções não detectadas, quando consideradas no conjunto das distorções acumuladas durante a auditoria, venham exceder a materialidade. Nesse caso, pode-se concluir que existem ainda distorções não detectadas devido à presença do risco de amostragem e do risco não relacionado com a amostragem. II. Sempre que uma revisão de materialidade for necessária, o auditor deve considerar e documentar o impacto da revisão nos riscos avaliados e na natureza, época e extensão dos procedimentos adicionais de auditoria. Isso significa que se a materialidade for reduzida é possível que sejam necessárias alterações nas avaliações de riscos e na aplicação de novos procedimentos adicionais de auditoria. III. Se for constatada a necessidade de uma materialidade mais baixa para as demonstrações financeiras como um todo, devese avaliar também se é necessário rever a materialidade para execução da auditoria. Em caso positivo, é necessário avaliar se a natureza, época e extensão dos procedimentos de auditoria adicionais continuam apropriadas.

Assinale

Q2493040

Auditoria

O ceticismo profissional inclui estar alerta, por exemplo, ao listados

nas alternativas a seguir, à exceção de uma. Assinale-a.

Q2493033

Auditoria

Está relacionado ao resultado da finalização e execução dos

procedimentos de auditoria que enganosamente induza o auditor a

concluir pela inexistência de erro que de fato existe em uma atitude

operacional ou em uma classe de operação.

Trata-se de

Q2486053

Auditoria

O risco de auditoria é uma função dos riscos de distorção relevante

e do risco de detecção. Sendo que os riscos de distorção relevante

podem existir em dois níveis: no nível geral das demonstrações

contábeis e no nível da afirmação para classes de transações,

saldos contábeis e divulgações.

A NBC TA 315 (R1) dispõe sobre a identificação e a avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente.

Com base na NBC TA 315 (R1), assinale a afirmativa incorreta.

A NBC TA 315 (R1) dispõe sobre a identificação e a avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente.

Com base na NBC TA 315 (R1), assinale a afirmativa incorreta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Auditor de Controle Interno |

Q2458369

Auditoria

Em relação ao risco de auditoria, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456432

Auditoria

Assinale a alternativa que apresenta características relativas ao

risco de detecção.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456429

Auditoria

No ambiente de negócios atual, a auditoria interna eficaz exige

um planejamento preciso, combinado com uma resposta flexível

às mudanças rápidas dos riscos. Para agregar valor e melhorar a

eficácia de uma organização, as prioridades de auditoria interna

devem se alinhar aos objetivos da organização e devem abordar

os riscos com maior potencial de afetar a capacidade da

organização de atingir esses objetivos.

International Professional Practices Framework. Institute of Internal Auditors.

Quanto ao planejamento de auditoria baseado em riscos (ABR) assinale a afirmativa incorreta.

International Professional Practices Framework. Institute of Internal Auditors.

Quanto ao planejamento de auditoria baseado em riscos (ABR) assinale a afirmativa incorreta.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Ciências Contábeis |

Q2450096

Auditoria

O julgamento profissional deve ser exercido ao considerar a materialidade, o risco do trabalho, bem como a quantidade e a

qualidade das evidências disponíveis ao planejar e realizar o trabalho, especialmente, ao determinar a natureza, a época e a

extensão dos procedimentos. Sobre a temática, analise as afirmativas a seguir.

I. A materialidade é considerada no contexto dos fatores qualitativos e, quando aplicável, a fatores quantitativos. Ao considerar a materialidade em trabalho específico, a importância relativa de fatores quantitativos e qualitativos é assunto de julgamento profissional.

II. O risco do trabalho não se refere nem inclui os riscos de negócio do auditor independente, tais como perdas em litígios, publicidade adversa, ou outros eventos que surjam em conexão com a informação específica do objeto.

III. A quantidade ou a qualidade das evidências disponíveis são influenciadas por características do objeto ou da informação.

Sobre o tema estrutura conceitual para trabalhos de asseguração, à luz da NBC TA Estrutura Conceitual que dispõe sobre a estrutura conceitual para trabalhos de asseguração, está correto o que se afirma em

I. A materialidade é considerada no contexto dos fatores qualitativos e, quando aplicável, a fatores quantitativos. Ao considerar a materialidade em trabalho específico, a importância relativa de fatores quantitativos e qualitativos é assunto de julgamento profissional.

II. O risco do trabalho não se refere nem inclui os riscos de negócio do auditor independente, tais como perdas em litígios, publicidade adversa, ou outros eventos que surjam em conexão com a informação específica do objeto.

III. A quantidade ou a qualidade das evidências disponíveis são influenciadas por características do objeto ou da informação.

Sobre o tema estrutura conceitual para trabalhos de asseguração, à luz da NBC TA Estrutura Conceitual que dispõe sobre a estrutura conceitual para trabalhos de asseguração, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Direito |

Q2449974

Auditoria

Considerando exclusivamente as informações apresentadas, bem como a definição do escopo, da natureza, da época e da

extensão dos riscos e procedimentos atinentes aos trabalhos de auditoria, analise as informativas a seguir.

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Brusque - SC

Prova:

FEPESE - 2024 - Prefeitura de Brusque - SC - Auditor Fiscal de Tributos |

Q2402580

Auditoria

Considere a seguinte situação hipotética:

Um auditor fiscal pretende examinar a conta contábil do ativo “Duplicatas a receber”, que registra os valores a receber de clientes, em uma determinada data, referentes às vendas a prazo da Companhia Golfinho. Para não ter de examinar os valores a receber da lista de aproximadamente 1.000 clientes da companhia, o auditor fiscal planeja aplicar procedimentos de auditoria em uma amostra de valores a receber dessa lista de clientes. Contudo, o auditor fiscal tem conhecimento de que a aplicação de procedimentos de auditoria em uma amostra de valores a receber da lista de clientes da companhia Golfinho apresenta um risco de amostragem, que é o risco de que a conclusão do auditor fiscal, com base na amostra, possa ser diferente se todos os valores a receber da lista de clientes fossem sujeitos ao mesmo procedimento de auditoria. O auditor fiscal sabe que o nível de risco de amostragem que ele está disposto a aceitar afeta o tamanho da amostra exigido.

Nesse caso, quanto menor o nível de risco de amostragem que o auditor fiscal está disposto a aceitar:

Um auditor fiscal pretende examinar a conta contábil do ativo “Duplicatas a receber”, que registra os valores a receber de clientes, em uma determinada data, referentes às vendas a prazo da Companhia Golfinho. Para não ter de examinar os valores a receber da lista de aproximadamente 1.000 clientes da companhia, o auditor fiscal planeja aplicar procedimentos de auditoria em uma amostra de valores a receber dessa lista de clientes. Contudo, o auditor fiscal tem conhecimento de que a aplicação de procedimentos de auditoria em uma amostra de valores a receber da lista de clientes da companhia Golfinho apresenta um risco de amostragem, que é o risco de que a conclusão do auditor fiscal, com base na amostra, possa ser diferente se todos os valores a receber da lista de clientes fossem sujeitos ao mesmo procedimento de auditoria. O auditor fiscal sabe que o nível de risco de amostragem que ele está disposto a aceitar afeta o tamanho da amostra exigido.

Nesse caso, quanto menor o nível de risco de amostragem que o auditor fiscal está disposto a aceitar:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388223

Auditoria

A respeito de conceitos relativos à auditoria contábil, julgue os

itens a seguir.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366005

Auditoria

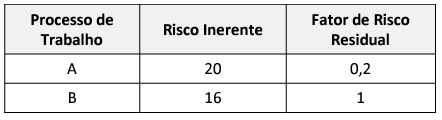

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361436

Auditoria

O processo de identificação e avaliação de riscos por

parte do auditor é interativo e dinâmico. O entendimento

do auditor da entidade e do seu ambiente, da estrutura de

relatório financeiro aplicável e do seu sistema de controles

internos são interdependentes dos conceitos dos requisitos

para identificar e avaliar os riscos de distorção relevante.

Nesse contexto, considerando os preceitos da NBC TA 315 em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a alternativa incorreta.

Nesse contexto, considerando os preceitos da NBC TA 315 em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a alternativa incorreta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão e Governança de Tecnologia da Informação |

Q2355004

Auditoria

No que se refere a riscos e compliance e à gestão de riscos em

tecnologia da informação (TI), julgue o item seguinte.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CNPQ

Prova:

CESPE / CEBRASPE - 2024 - CNPQ - Analista em Ciência e Tecnologia Pleno I - Especialidade: Gestão e Governança de Tecnologia da Informação |

Q2355003

Auditoria

No que se refere a riscos e compliance e à gestão de riscos em tecnologia da informação (TI), julgue o item seguinte.

Compete ao comitê de gestão de riscos aprovar políticas específicas que estabeleçam os limites aceitáveis para a exposição de riscos da organização.

Compete ao comitê de gestão de riscos aprovar políticas específicas que estabeleçam os limites aceitáveis para a exposição de riscos da organização.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348978

Auditoria

Avalie se os riscos não resultantes da amostragem, incluem:

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Qualificação Técnica Geral (QTG) |

Q3183639

Auditoria

A contratação de serviços como reavaliação de ativos e

planejamento tributário pela mesma firma que atua nos

serviços de auditoria independente pode impactar negativamente a

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Qualificação Técnica Geral (QTG) |

Q3183635

Auditoria

O trabalho do auditor deve estar atento a algumas ameaças à sua independência para a sua execução. Nesse

contexto, considere as situações descritas abaixo.

I - Um auditor gerencia o trabalho de auditoria das demonstrações contábeis da Empresa Z, na qual seu primo é o contador. Percebe-se que essa proximidade entre eles contribui para o trabalho da auditoria pela facilidade de comunicação, pelo acesso aos documentos e pelos esclarecimentos necessários de forma tempestiva.

II - Uma auditora de uma firma de auditoria presta serviços fiscais e de planejamento tributário à empresa T. Essa auditora integra a equipe da firma de auditoria que revisa as demonstrações contábeis da empresa T.

III - Sr. W, ex-diretor administrativo da empresa Z Empreendimentos Imobiliários, foi contratado pela firma de auditoria N Auditores Independentes, que audita as demonstrações contábeis da empresa Z Empreendimentos Imobiliários, para assumir o cargo de auditor sênior e revisar todo o trabalho efetuado pela equipe de auditoria.

Representam ameaças ao trabalho do auditor a(s) situação(ões)

I - Um auditor gerencia o trabalho de auditoria das demonstrações contábeis da Empresa Z, na qual seu primo é o contador. Percebe-se que essa proximidade entre eles contribui para o trabalho da auditoria pela facilidade de comunicação, pelo acesso aos documentos e pelos esclarecimentos necessários de forma tempestiva.

II - Uma auditora de uma firma de auditoria presta serviços fiscais e de planejamento tributário à empresa T. Essa auditora integra a equipe da firma de auditoria que revisa as demonstrações contábeis da empresa T.

III - Sr. W, ex-diretor administrativo da empresa Z Empreendimentos Imobiliários, foi contratado pela firma de auditoria N Auditores Independentes, que audita as demonstrações contábeis da empresa Z Empreendimentos Imobiliários, para assumir o cargo de auditor sênior e revisar todo o trabalho efetuado pela equipe de auditoria.

Representam ameaças ao trabalho do auditor a(s) situação(ões)

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Cabaceiras - PB

Prova:

CPCON - 2023 - Prefeitura de Cabaceiras - PB - Auditor Fiscal de Tributos |

Q2371089

Auditoria

De acordo com as Normas de Auditoria Interna (NBC TI), o planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade. Dentre as alternativas a seguir, assinale apenas aquela que contenha de forma CORRETA fatores relevantes na execução dos trabalhos que o planejamento da auditoria interna deve considerar: