Questões de Concurso

Sobre representações formais em auditoria

Foram encontradas 7 questões

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de São Vicente do Sul - RS

Prova:

FUNDATEC - 2025 - Prefeitura de São Vicente do Sul - RS - Auditor Tributário |

Q3196052

Auditoria

Texto associado

Para a resolução da questão, considere as previsões das Normas do Conselho

Federal de Contabilidade sobre Auditorias Interna e Independente.

Assinale a alternativa INCORRETA quanto ao tratamento das representações formais

nos trabalhos de auditoria.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Giruá - RS - Auditor Fiscal Municipal |

Q2449937

Auditoria

Assinale a alternativa correta quanto à responsabilidade do auditor na obtenção de

representações formais (por escrito) da administração e, quando apropriado, dos responsáveis pela

governança na auditoria de demonstrações contábeis.

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605772

Auditoria

Em função da natureza da fraude e das dificuldades encontradas

pelos auditores na detecção de distorções relevantes

nas demonstrações contábeis decorrentes de fraude,

é importante que o auditor obtenha representação formal

dos responsáveis pela governança, confirmando que

eles revelaram ao auditor

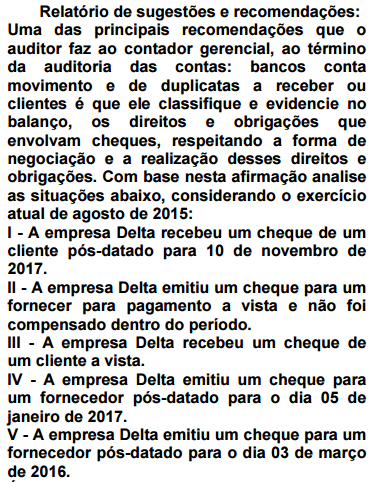

Q570659

Auditoria

É correto o que:

Ano: 2015

Banca:

IESES

Órgão:

TRE-MA

Prova:

IESES - 2015 - TRE-MA - Analista Judiciário - Contabilidade |

Q554884

Auditoria

Conforme a Resolução CFC nº. 1.227/09 que aprova a

NBC TA 580 – Representações Formais, analise as

assertivas:

I. Além da Resolução CFC nº. 1.227/09, não há outra norma de auditoria que exige que o auditor solicite representações formais. Se, além das citadas representações exigidas, o auditor determinar que é necessário obter uma ou mais representações formais para corroborar outras evidências de auditoria relevantes para as demonstrações contábeis ou para uma ou mais afirmações específicas nas demonstrações contábeis, o auditor pode solicitar tais representações formais.

II. A data das representações formais deve ser tão próxima quanto praticável, mas não anterior à data do relatório do auditor sobre as demonstrações contábeis. As representações formais devem ser para todas as demonstrações contábeis e período(s) mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça representação formal no sentido de que forneceu ao auditor todas as informações e permitiu os acessos necessários conforme entendimentos nos termos do trabalho de auditoria e que todas as transações foram registradas e estão refletidas nas demonstrações contábeis.

IV. O auditor deve solicitar representações formais dos membros da administração com responsabilidades apropriadas pelas demonstrações contábeis e conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

I. Além da Resolução CFC nº. 1.227/09, não há outra norma de auditoria que exige que o auditor solicite representações formais. Se, além das citadas representações exigidas, o auditor determinar que é necessário obter uma ou mais representações formais para corroborar outras evidências de auditoria relevantes para as demonstrações contábeis ou para uma ou mais afirmações específicas nas demonstrações contábeis, o auditor pode solicitar tais representações formais.

II. A data das representações formais deve ser tão próxima quanto praticável, mas não anterior à data do relatório do auditor sobre as demonstrações contábeis. As representações formais devem ser para todas as demonstrações contábeis e período(s) mencionado(s) no relatório do auditor.

III. O auditor deve solicitar à administração que forneça representação formal no sentido de que forneceu ao auditor todas as informações e permitiu os acessos necessários conforme entendimentos nos termos do trabalho de auditoria e que todas as transações foram registradas e estão refletidas nas demonstrações contábeis.

IV. O auditor deve solicitar representações formais dos membros da administração com responsabilidades apropriadas pelas demonstrações contábeis e conhecimento dos assuntos envolvidos.

Das afirmações descritas, pode-se concluir que:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471307

Auditoria

O auditor deve solicitar à administração e/ou membros da governança as representações formais em conformidade com as Normas Brasileiras de Contabilidade sobre determinados assuntos, dentre os quais NÃO se inclui:

Q1307625

Auditoria

A companhia XYZ encontra-se em processo de descontinuidade das operações

e o auditor independente, para a emissão do seu parecer, avaliou que os fatos

determinantes dessa situação não foram adequadamente revelados e divulgados

pela sua Administração.

Nessas condições, considerando-se que a Administração da companhia não elaborou

as Demonstrações Contábeis mediante a adoção de práticas contábeis aplicáveis

a empresas em regime de descontinuidade operacional, bem como não apresentou

planos de negócios com vistas a sua recuperação, qual deverá ser a decisão do

auditor independente relacionada com a emissão do seu parecer?