Questões de Concurso

Comentadas sobre relatório de auditoria (parecer de auditoria) em auditoria

Foram encontradas 687 questões

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448164

Auditoria

Se as demonstrações contábeis foram elaboradas no pressuposto de continuidade operacional, mas, no julgamento do auditor, a utilização desse pressuposto pela administração nas demonstrações contábeis é inapropriada, o auditor deve:

Ano: 2013

Banca:

FUNCAB

Órgão:

Prefeitura de Vassouras - RJ

Prova:

FUNCAB - 2013 - Prefeitura de Vassouras - RJ - Auditor de Tributos Fiscais |

Q448160

Auditoria

Por solicitação do auditor, a administração examinou uma classe de transações, saldos contábeis ou divulgação e corrigiu distorções que foram detectadas.Nessas circunstâncias, o auditor:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427358

Auditoria

O Relatório dos Auditores Independentes sobre as Demonstrações Financeiras de uma empresa apresentou o seguinte parágrafo:

Conforme descrito na nota explicativa 2.1, as demonstrações financeiras individuais foram elaboradas de acordo com as práticas contábeis adotadas no Brasil. No caso da Empresa, essas práticas diferem das IFRS, aplicáveis às demonstrações financeiras separadas, somente no que se refere à avaliação dos investimentos em controladas e associadas pelo método de equivalência patrimonial, enquanto que para fins de IFRS seria custo ou valor justo. Nossa opinião não está ressalvada em função desse assunto.

O texto apresentado pode ser identificado, de acordo com as Normas Brasileiras de Contabilidade aplicadas à Auditoria, como parágrafo de:

Conforme descrito na nota explicativa 2.1, as demonstrações financeiras individuais foram elaboradas de acordo com as práticas contábeis adotadas no Brasil. No caso da Empresa, essas práticas diferem das IFRS, aplicáveis às demonstrações financeiras separadas, somente no que se refere à avaliação dos investimentos em controladas e associadas pelo método de equivalência patrimonial, enquanto que para fins de IFRS seria custo ou valor justo. Nossa opinião não está ressalvada em função desse assunto.

O texto apresentado pode ser identificado, de acordo com as Normas Brasileiras de Contabilidade aplicadas à Auditoria, como parágrafo de:

Q413485

Auditoria

O objetivo de um auditor independente sobre as demonstrações contábeis é a emissão de um relatório de auditoria. Esse relatório é o documento por meio do qual o auditor independente expressa sua opinião, de forma clara e objetiva, quanto ao atendimento das normas contábeis na preparação dessas demonstrações contábeis pela empresa auditada. Portanto, um relatório de auditoria que contenha a seguinte conclusão: “não foi possível nas circunstâncias emitir um relatório de auditoria de demonstrações contábeis em uma determinada data devido a inúmeras razões”, significa que o parecer será classificado como:

Q395884

Auditoria

O relatório é o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos, devendo ser redigido com objetividade e imparcialidade, de forma a expressar, claramente, suas conclusões, recomendações e providências a serem tomadas pela administração da entidade. Neste contexto, o relatório da Auditoria Interna deve abordar, no mínimo, os seguintes aspectos:

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Técnico Assistente da Polícia Civil - Administrativa |

Q374264

Auditoria

O relatório de auditoria apresenta

Q336823

Auditoria

Assinale a alternativa que corresponde ao seguinte conceito: É a opinião técnica ou científica sobre um ato que serve de base à tomada de decisão.

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319369

Auditoria

Os elementos suficientemente comprobatórios, a fim de apoiar o parecer do Auditor sobre o trabalho realizado, possuem, dentre vários objetivos, o de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319367

Auditoria

Ao elaborar relatório evidenciando os resultados dos exames efetuados, de acordo com a forma ou tipo de atividade realizada, o servidor do Sistema de Controle Interno do Poder Executivo Estadual deverá reunir, principalmente, informações quanto aos atos de gestão, fatos ou situações observados, utilizando linguagem sucinta e resumida, transmitindo o máximo de informações de forma breve. Esses procedimentos correspondem ao atributo de qualidade denominado:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319364

Auditoria

o instrumento elaborado por servidores da Auditoria Geral do Estado, com base em solicitações e processos administrativos que careçam de opinião, sem que haja obrigatoriedade de emissão de Certificados de Auditoria, e que será subscrito pelo Auditor-Geral do Estado ou por servidor por este designado, ambos qualificados

profissionalmente

profissionalmente

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319350

Auditoria

Para extrair conclusões razoáveis que sirvam de base para o relatório de auditoria, o auditor deverá obter evidências apropriadas de auditoria. Nesse sentido, a medida da qualidade das evidências, sua pertinência em relação a determinados critérios e sua confiabilidade corresponde ao conceito de:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Auditoria |

Q304017

Auditoria

Texto associado

A respeito de conceitos, princípios, origens e classificações de

auditoria, julgue os itens que se seguem.

auditoria, julgue os itens que se seguem.

Os relatórios de auditoria devem ser exatos e objetivos, sendo a objetividade um princípio fundamental de ética profissional que deve ser observado pelos auditores independentes.

Q303945

Auditoria

Com relação aos tipos de Parecer de Auditoria, considere:

I. Na impossibilidade de manifestar-se sobre os conjuntos das demonstrações financeiras examinadas, nada impede que o Auditor emita seu parecer apenas sobre uma parte delas, desde que sobre essa parte tenha ele obtido as comprovações necessárias.

II. Quando o Auditor não obtém comprovação suficiente para fundamentar seu parecer sobre as demonstrações financeiras em conjunto, deve ele declarar expressamente que está impossibilitado de emitir parecer sobre essas demonstrações.

III. Quando o Auditor verificar efeitos que, no seu julgamento, comprometem substancialmente as demonstrações financeiras por ele examinadas, deve declarar expressamente que as referidas demonstrações não representam, adequadamente e em todos os aspectos relevantes, a posição patrimonial e financeira ou os resultados das operações da entidade.

Os trechos I, II e III, respectivamente, referem-se a pareceres

I. Na impossibilidade de manifestar-se sobre os conjuntos das demonstrações financeiras examinadas, nada impede que o Auditor emita seu parecer apenas sobre uma parte delas, desde que sobre essa parte tenha ele obtido as comprovações necessárias.

II. Quando o Auditor não obtém comprovação suficiente para fundamentar seu parecer sobre as demonstrações financeiras em conjunto, deve ele declarar expressamente que está impossibilitado de emitir parecer sobre essas demonstrações.

III. Quando o Auditor verificar efeitos que, no seu julgamento, comprometem substancialmente as demonstrações financeiras por ele examinadas, deve declarar expressamente que as referidas demonstrações não representam, adequadamente e em todos os aspectos relevantes, a posição patrimonial e financeira ou os resultados das operações da entidade.

Os trechos I, II e III, respectivamente, referem-se a pareceres

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302317

Auditoria

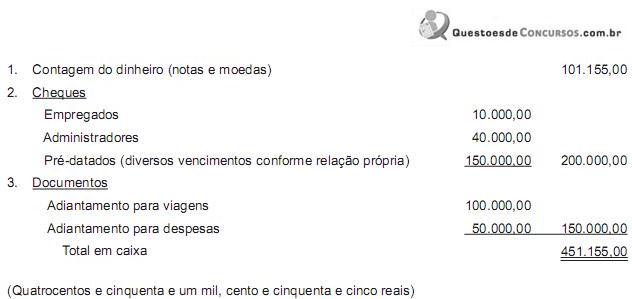

Na auditoria da tesouraria de uma Sociedade Anônima de grande porte, atuando no ramo comercial, foi lavrado o seguinte termo de contagem de caixa:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Contagem de Caixa, em (dia/mês/ano e hora).

Na presença dos responsáveis pela tesouraria, Senhor X, e pelos caixas, Senhora W, e dos auditores Fulano e Sicrano, procedeu-se à contagem do caixa, fazendo as seguintes anotações:

Feita a contagem, foi o presente termo elaborado por mim (responsável pelo caixa) e assinado por todos os presentes nessa contagem de caixa.

Data (dia da contagem)

Assinaturas (começando por quem lavrou o termo)

No relatório comentário, é pertinente ao auditor responsável pela auditoria fazer a seguinte recomendação:

Q1305834

Auditoria

Quando o auditor expressa uma opinião sobre se as demonstrações contábeis estão

adequadamente apresentadas, em todos os aspectos relevantes, as distorções

também incluem aqueles ajustes de valor, classificação, apresentação ou divulgação

que, no julgamento do auditor, são necessários para que as demonstrações contábeis

estejam apresentadas adequadamente, em todos os aspectos relevantes. Com relação

ao assunto assinale a opção INCORRETA.

Q1301294

Auditoria

A PDE&K Auditores Independentes foi contratada pela Severe Claims Seguradora

S.A. para auditar suas demonstrações contábeis para o exercício findo em 31 de

dezembro de 20XX. Para apoiá-la na execução da auditoria, em especial no exame

das provisões técnicas, a PDEK contratou a Assumptions Consultoria Atuarial S/C

Ltda., que identificou uma insuficiência material dos passivos em relação aos fluxos

de caixa projetados, quando de sua revisão do Teste de Adequação de Passivos.

A PDE&K está elaborando seu relatório de auditoria que incluirá uma ressalva em

relação a essa insuficiência não ajustada. A PDE&K, em seu relatório:

Ano: 2012

Banca:

COPS-UEL

Órgão:

SEAP-PR

Prova:

COPS-UEL - 2012 - SEAP-PR - Auditor Fiscal - Tarde |

Q1168376

Auditoria

Quando o auditor conclui que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, ele deve expressar sua opinião utilizando a seguinte frase: As demonstrações contábeis

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478113

Auditoria

O parecer do auditor é um documento formal que representa o produto final de seu trabalho. É o instrumento pelo qual o auditor dá conhecimento aos usuários das informações contábeis sua opinião em relação às demonstrações contábeis analisadas. Como variam de amplitude, forma e conteúdo, de acordo com a natureza do exame executado, do alcance dos procedimentos efetuados e dos fins a que se destinam, os relatórios formais podem ser distinguidos em diferentes tipos.

O parecer de auditoria é também chamado de relatório

O parecer de auditoria é também chamado de relatório

Ano: 2012

Banca:

INSTITUTO CIDADES

Órgão:

TCM-GO

Prova:

INSTITUTO CIDADES - 2012 - TCM-GO - Auditor de Controle Externo - Contábil |

Q334665

Auditoria

Ao finalizar os trabalhos de auditoria em uma Entidade, não foi possível se obter a certeza acerca da realização de um Elemento do Ativo com valor relevante escriturado nas Demonstrações Contábeis da Entidade Auditada.Tal fato implica a emissão de:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322030

Auditoria

O contador Z, responsável pelos trabalhos de auditoria na companhia H,de capital fechado e de grande porte,realizados pela firma de auditoria J & J, fez a anotação das seguintes datas, em seus papéis de trabalho:

Trabalhos de campo Parecer

Início 10/03/2011 Revisão 01/04/2011

Final 30/03/2011 Conclusão 08/04/2011

Entrega 10/04/2011

Nenhuma verificação de eventos subsequentes foi realizada, sendo a data do parecer a de:

Trabalhos de campo Parecer

Início 10/03/2011 Revisão 01/04/2011

Final 30/03/2011 Conclusão 08/04/2011

Entrega 10/04/2011

Nenhuma verificação de eventos subsequentes foi realizada, sendo a data do parecer a de: