Questões de Concurso Sobre auditoria

Foram encontradas 9.625 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317388

Auditoria

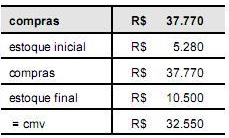

Em uma diligência dos auditores externos em uma empresa, apurou-se o quadro acima. Utilize as informações apuradas e julgue os itens que versam acerca da veracidade dos saldos apresentados nos demonstrativos da empresa.

O valor apresentado no fluxo do disponível como pagamento a fornecedores corresponde a R$ 4.500,00.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317387

Auditoria

Texto associado

Acerca dos procedimentos de auditoria e suas especificidades, julgue os itens a seguir.

Alguns controles internos são implementados para minimizar os riscos de perdas. Há procedimentos contábeis e procedimentos administrativos vinculados ao controle interno das organizações. A segregação de funções como, por exemplo, a separação dos responsáveis pelo recebimento de mercadoria dos responsáveis pelo pagamento a fornecedores, é uma ação que minimiza o risco de fraudes contábeis.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317386

Auditoria

Texto associado

Acerca dos procedimentos de auditoria e suas especificidades, julgue os itens a seguir.

A má interpretação de fatos ao elaborar as demonstrações contábeis e a incorreta classificação de contas são exemplos de erros cometidos pelos contadores. Já o desvio de dinheiro e a aplicação de práticas contábeis indevidas são caracterizados como fraude pelos auditores externos.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317380

Auditoria

Texto associado

A respeito do uso de amostragem em trabalhos de auditoria, julgue os itens a seguir.

A amostragem de probabilidade proporcional ao tamanho utiliza a teoria de amostragem de atributos nos procedimentos de transações e de saldos e apresenta suas conclusões em valores monetários. Sua aplicação verifica, principalmente, se as transações e saldos estão sendo registrados de maneira superavaliada.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317379

Auditoria

Texto associado

A respeito do uso de amostragem em trabalhos de auditoria, julgue os itens a seguir.

Os testes de observância utilizam a amostragem com a finalidade de verificar a taxa de desvios aplicada a um determinado tipo de controle. Sua aplicação relaciona-se aos procedimentos que irão servir de base à valoração e à mensuração das transações ocorridas e também de seus valores monetários. Para tanto, faz-se necessária a existência de uma trilha de evidência documental referente ao procedimento de controle que se está testando.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317378

Auditoria

Texto associado

A respeito do uso de amostragem em trabalhos de auditoria, julgue os itens a seguir.

No caso de amostragem estatística, ao efetuar o planejamento da amostra, o auditor deve levar em consideração o volume de transações que irá auditar, para que, em seguida, sejam aplicados os procedimentos de auditoria sobre a amostra selecionada. No caso da amostragem não-estatística, o volume de transações não será considerado como parâmetro.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317377

Auditoria

Texto associado

No que se refere ao campo de atuação e ao perfil do auditor independente de empresas, julgue os itens que se seguem.

O grau de prudência e de zelo do auditor poderá ser comprovado quando ele avalia e documenta a obtenção de conhecimento preliminar da atividade da entidade auditada, após levantamento junto à administração, da estrutura organizacional, da complexidade das operações e do grau de exigência requerido para a realização do trabalho de auditoria, de modo a avaliar se está capacitado ou não a assumir a responsabilidade pelo trabalho que será efetuado.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317376

Auditoria

Texto associado

No que se refere ao campo de atuação e ao perfil do auditor independente de empresas, julgue os itens que se seguem.

Os auditores internos terão acesso a todos os processos, documentos ou informações no desempenho de suas atribuições. Assim, os profissionais da auditoria interna devem guardar sigilo das informações, conforme previsto na normatização técnica, usando nos relatórios e notas técnicas apenas informações de caráter consolidado. No entanto, poderão identificar pessoa física ou jurídica em seus relatórios internos, mesmo quando essas informações estiverem protegidas por sigilo.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317374

Auditoria

Texto associado

A auditoria interna existe em empresas privadas e também no poder público. A respeito das especificidades da auditoria interna, julgue os itens de 49 a 55.

Todos os trabalhos de auditoria in loco, de cunho ordinário, devem ser desenvolvidos com a apresentação prévia do respectivo programa de auditoria, o qual se configura na essência do ato de auditar, definindo o ponto de controle sobre o qual se deve atuar.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317373

Auditoria

Texto associado

A auditoria interna existe em empresas privadas e também no poder público. A respeito das especificidades da auditoria interna, julgue os itens de 49 a 55.

Os empregados que desempenham atividades na unidade de auditoria interna podem retirar cópia pessoal de relatório de auditoria, de nota técnica ou dos respectivos papéis de trabalho em meio físico ou em meio magnético, quando participarem de auditoria de departamentos superiores hierarquicamente ao setor auditado.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317372

Auditoria

Texto associado

A auditoria interna existe em empresas privadas e também no poder público. A respeito das especificidades da auditoria interna, julgue os itens de 49 a 55.

O programa de auditoria, elaborado pelo auditor interno, é um plano de ação detalhado, pois define os objetivos, determina o escopo e o roteiro de procedimentos. Além de orientar a equipe de auditoria, configura-se na essência operacional do trabalho de auditagem relativamente a uma área específica da companhia ou à gestão de determinado sistema organizacional, estabelecendo os procedimentos para a identificação, análise, avaliação e registro da informação durante a execução do trabalho.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317371

Auditoria

Texto associado

A auditoria interna existe em empresas privadas e também no poder público. A respeito das especificidades da auditoria interna, julgue os itens de 49 a 55.

Um exemplo de risco financeiro é o risco de processo, vinculado à conformidade e ao controle técnico das operações de contas a pagar e contas a receber.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317360

Auditoria

Texto associado

Acerca do reflexo da auditoria independente e da auditoria interna na divulgação e elaboração das demonstrações contábeis, respectivamente, julgue os itens subseqüentes.

A comissão de valores mobiliários determinou que o auditor independente não pode prestar serviços de consultoria para a empresa auditada, restringindo-se a única possibilidade de serviços concomitantes, além da auditoria independente, a serviços de assessoria continuada, quando a empresa contratar o auditor para acompanhar mensalmente os registros contábeis e os procedimentos operacionais.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317359

Auditoria

Texto associado

Acerca do reflexo da auditoria independente e da auditoria interna na divulgação e elaboração das demonstrações contábeis, respectivamente, julgue os itens subseqüentes.

A educação profissional continuada do auditor independente tem como objetivo principal manter o auditor atualizado, além de expandir os conhecimentos necessários ao exercício de sua profissão. Dessa forma, a credibilidade do auditor tende a aumentar juntamente com a sua capacitação técnico- profissional.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317358

Auditoria

Texto associado

Acerca do reflexo da auditoria independente e da auditoria interna na divulgação e elaboração das demonstrações contábeis, respectivamente, julgue os itens subseqüentes.

Com a preocupação de preservar a transparência das demonstrações contábeis e até mesmo a profissão de auditoria, o rodízio de auditores internos surgiu com o objetivo precípuo de evitar que os empregados criassem vínculo indesejado com pessoas ligadas à empresa, em decorrência do qual surgissem, ao longo do tempo, benefícios para determinado fornecedor.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317357

Auditoria

Texto associado

Acerca do reflexo da auditoria independente e da auditoria interna na divulgação e elaboração das demonstrações contábeis, respectivamente, julgue os itens subseqüentes.

Como as informações apresentadas nas demonstrações contábeis auditadas apresentam risco limitado, focalizam a mensuração de desempenhos e atendem a um conjunto muito limitado de diretores, investidores e credores, a maioria dos investidores tem seu acesso restrito às informações divulgadas pela empresa em veículos de comunicação, sendo permitido apenas aos administradores e credores o livre acesso aos registros contábeis da empresa.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317356

Auditoria

Texto associado

Acerca da responsabilidade do auditor externo e das técnicas adotadas para a execução de seus trabalhos, julgue os itens a seguir.

Com a modificação da Lei das Sociedades por Ações, a complexidade do trabalho do auditor independente aumentou — do que se pode citar, como exemplo, a contabilização de instrumentos financeiros derivativos —, tendo passado a ser diretamente proporcional ao risco de interpretações equivocadas e erros por parte do auditor.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317355

Auditoria

Texto associado

Acerca da responsabilidade do auditor externo e das técnicas adotadas para a execução de seus trabalhos, julgue os itens a seguir.

A independência e imparcialidade devem ser características inerentes ao trabalho de auditoria contábil independente, pois os usuários da informação contábil, especificamente os investidores em ações de companhias abertas, buscam no parecer de auditoria, entre outras características intrínsecas e extrínsecas, a segurança de que as demonstrações contábeis sejam elaboradas segundo os princípios contábeis geralmente aceitos.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317354

Auditoria

Texto associado

Acerca da responsabilidade do auditor externo e das técnicas adotadas para a execução de seus trabalhos, julgue os itens a seguir.

A contratação de auditor independente proporciona a redução do conflito de interesses que pode ocorrer entre a administração das empresas e os usuários externos da informação contábil, os quais tendem a se preocupar com a fidedignidade das informações apresentadas nas demonstrações contábeis, principalmente porque existe a possibilidade de a administração da empresa manipular os dados e divulgar informações enviesadas.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

MC

Prova:

CESPE - 2008 - MC - Técnico de Nível Superior - Ciências Contábeis - Nível VI |

Q317353

Auditoria

Texto associado

Acerca da responsabilidade do auditor externo e das técnicas adotadas para a execução de seus trabalhos, julgue os itens a seguir.

A amostragem por conglomerados estabelece subgrupos representativos da população, de modo que a variância do valor do item seja a menor possível, aumentando o nível de significância da amostra.