Questões de Concurso Sobre auditoria

Foram encontradas 9.625 questões

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46638

Auditoria

Segundo a NBC TA 530 - Amostragem em Auditoria, aprovada pela Resolução CFC n.º 1222/09, assinale a afirmativa incorreta.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46637

Auditoria

Assinale a alternativa que indique os procedimentos de auditoria aplicáveis à conta Provisão para Devedores Duvidosos.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46636

Auditoria

Assinale a alternativa que apresente o objetivo específico da auditoria do resultado:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46635

Auditoria

A fim de obter evidências quanto à suficiência, exatidão e validade dos dados gerados pelo sistema de contabilidade da entidade, o auditor deve adotar o seguinte procedimento:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46630

Auditoria

De acordo com as normas vigentes de auditoria, emanadas pelo CFC - Conselho Federal de Contabilidade, os riscos de distorção relevante podem existir nos seguintes níveis:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45613

Auditoria

Os testes de auditoria que têm por objetivo verificar se os procedimentos de controle interno, estabelecidos pela administração, estão em efetivo funcionamento e cumprimento, são denominados testes

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Atuária |

Q43158

Auditoria

Analisando as sentenças abaixo e indicando por V – Verdadeira e por F – Falsa, indique a opção correta correspondente, considerando o seguinte texto:

É correto afirmar que os controles internos são eficientes quando a alta administração tem razoável certeza:

I. do nível de alcance dos objetivos operacionais propostos.

II. de que as informações fornecidas pelos relatórios e sistemas corporativos são confi áveis.

III. leis, regulamentos e normas pertinentes estão sendo cumpridos.

É correto afirmar que os controles internos são eficientes quando a alta administração tem razoável certeza:

I. do nível de alcance dos objetivos operacionais propostos.

II. de que as informações fornecidas pelos relatórios e sistemas corporativos são confi áveis.

III. leis, regulamentos e normas pertinentes estão sendo cumpridos.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Provas:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização

|

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Atuária |

Q43153

Auditoria

Assinale a opção que completa de forma correta a frase.

Os 5 (cinco) elementos que formam o controle interno são:

Os 5 (cinco) elementos que formam o controle interno são:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42986

Auditoria

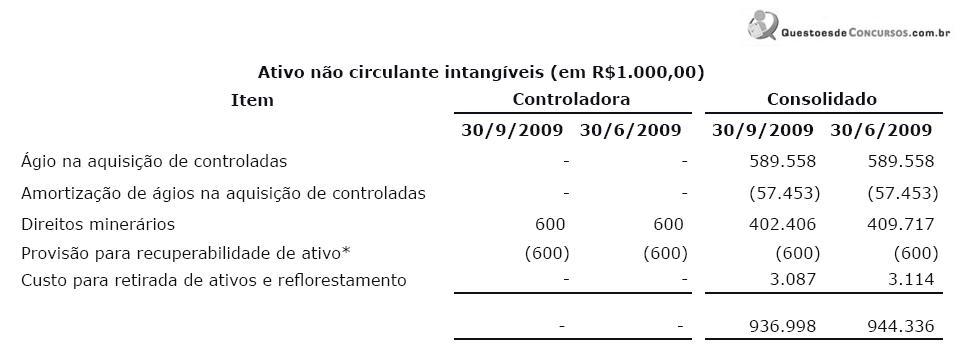

A Companhia MMX é uma sociedade anônima de capital aberto que tem como objeto social a atuação nas áreas de extração, beneficiamento e venda de minério de ferro e gusa, além de pesquisa e desenvolvimento mineral. Ela divulgou os seguintes dados no ativo não circulante relativos ao 3.º trimestre de 2009, destacados em suas notas explicativas:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

*Refere-se a adiantamento para aquisição de direitos minerários localizados no Estado da Paraíba em 18 de maio de 2007, pelo montante de R$600 mil. Foi constituída provisão para perda desse direito, tendo em vista a intenção da Companhia de desistir desta opção.

Ao auditar essa demonstração contábil, especificamente a provisão para recuperabilidade acima descrita, o auditor deve considerar os riscos significativos, muitas vezes relacionados com transações não rotineiras ou questões de julgamento, podendo incluir a verificação de estimativas contábeis para as quais há incerteza de mensuração significativa. Assim, para obter evidência da razoabilidade da provisão descrita, o auditor pode utilizar as abordagens a seguir, EXCETO:

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42985

Auditoria

Entre as afirmações da administração consideradas pelo auditor para avaliar os diferentes tipos de distorções potenciais que possam ocorrer, temos a de que as transações e os eventos foram registrados no período de corte, ou seja, no período contábil correto. Na auditoria do ciclo de receitas, ao fazer a revisão do corte de vendas (também conhecida como de cut-off), a ocorrência que o auditor mais provavelmente detectaria seria a de

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42984

Auditoria

Assinale a opção que NÃO corresponde a um procedimento de auditoria que pode ser utilizado na revisão e no teste do processo usado pela entidade auditada para realizar estimativas contábeis.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42983

Auditoria

Eventos subsequentes são aqueles ocorridos entre a data das demonstrações contábeis e a data do relatório/ parecer do auditor independente, que chegaram ao conhecimento desse auditor após a data do seu relatório. Alguns desses eventos (1) existiam na data de fechamento das demonstrações contábeis e afetam as estimativas e os valores lançados nas demonstrações; outros eventos (2) fornecem evidências sobre condições que não existiam na data de fechamento das demonstrações, por terem surgido posteriormente. Os eventos do tipo 1 exigem ajustes nas demonstrações contábeis; os do tipo 2 exigem apenas divulgação em notas explicativas.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Considerando o exposto, assinale a opção que apresenta evento do tipo 1.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42982

Auditoria

O planejamento da auditoria pressupõe adequado nível de conhecimento sobre as atividades, os fatores econômicos, a legislação aplicável e as práticas operacionais da entidade a ser auditada, bem como o nível de competência da administração. Em relação ao tema, assinale a opção que apresenta procedimento que NÃO faz parte do planejamento de um trabalho de auditoria.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42981

Auditoria

Em uma auditoria de demonstrações contábeis, e como resultado da circularização de advogados, o auditor independente identificou a existência de contingências passivas, avaliadas como de provável insucesso para a entidade, cujos valores foram considerados relevantes e para os quais não foram constituídas provisões. O auditor independente deve, então, emitir relatório/parecer

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42980

Auditoria

Durante todas as fases do trabalho de auditoria, o auditor dedica-se a obter as evidências necessárias à formulação de sua opinião sobre a fidelidade das demonstrações contábeis sob exame, aplicando testes e procedimentos para alcançar os objetivos da auditoria. Com relação a esse tema, assinale a opção INCORRETA.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42979

Auditoria

Em um grupo de sociedades no qual o auditor independente examina as demonstrações contábeis da sociedade controladora, mas os exames de auditoria das controladas são conduzidos por outros auditores independentes, o auditor independente da controladora deve

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42978

Auditoria

O auditor deve obter entendimento do controle interno relevante para a auditoria da entidade sob verificação. Considerando os componentes do controle interno avaliados pelo auditor, é correto afirmar que o ambiente de controle abrange o(s) seguinte(s) elemento(s):

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42977

Auditoria

A relevância, em auditoria, trata da ligação lógica ou da influência sobre a finalidade do procedimento de auditoria e, quando apropriado, sobre a afirmação em consideração. Afirmações são declarações da administração, explícitas ou não, incorporadas às demonstrações contábeis, utilizadas pelo auditor para considerar os diferentes tipos de distorções potenciais que possam ocorrer.

Acerca das afirmações da administração sobre saldos das contas no fim do período, é correto afirmar que, na de

Acerca das afirmações da administração sobre saldos das contas no fim do período, é correto afirmar que, na de

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42976

Auditoria

Amostragem, em auditoria, é a aplicação de procedimentos em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite ao auditor concluir sobre toda a população. Quanto à amostragem aplicada à auditoria, assinale a opção INCORRETA.

Ano: 2010

Banca:

MOVENS

Órgão:

DNPM

Prova:

MOVENS - 2010 - DNPM - Especialista em Recursos Minerais - Auditoria Externa |

Q42975

Auditoria

Procedimentos analíticos são avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros, compreendendo, também, o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Assinale a opção que apresenta exemplos que NÃO correspondem a procedimentos analíticos, também conhecidos como de revisão analítica.

Assinale a opção que apresenta exemplos que NÃO correspondem a procedimentos analíticos, também conhecidos como de revisão analítica.