Questões de Concurso Sobre auditoria

Foram encontradas 9.619 questões

Q404559

Auditoria

Texto associado

Assinale a alternativa que preenche, correta respectivamente, as lacunas dos textos a seguir.

De acordo com as Normas de Auditoria emitidas pelo CFC-NBC TA, independentemente dos riscos identificados de distorção relevante, o auditor deve planejar e executar __________ para cada classe de transações, saldo de contas e divulgações significativas.

Q403471

Auditoria

Uma empresa, ao receber o extrato de sua conta corrente relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O depósito em cheques ainda não compensados — evento V — não motiva nenhuma contabilização

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O depósito em cheques ainda não compensados — evento V — não motiva nenhuma contabilização

Q403470

Auditoria

Uma empresa, ao receber o extrato de sua conta corrente relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

Se o cheque referido no evento III for reapresentado, então não haverá necessidade de nenhuma contabilização.

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

Se o cheque referido no evento III for reapresentado, então não haverá necessidade de nenhuma contabilização.

Q403468

Auditoria

Uma empresa, ao receber o extrato de sua conta corrente relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O evento II deve ser relatado no relatório de conciliação bancária, mas não cabe qualquer lançamento contábil em função disso.

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O evento II deve ser relatado no relatório de conciliação bancária, mas não cabe qualquer lançamento contábil em função disso.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396848

Auditoria

O auditor, ao verificar os processos de uma Unidade, identificou que o Chefe de Departamento tem permissão e competência para efetuar compras para seu departamento e autorizar o pagamento correspondente, entretanto os pagamentos são autorizados por uma outra área independente.

A respeito do ocorrido, é correto afirmar que

A respeito do ocorrido, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396847

Auditoria

Sobre o relacionamento profissional do auditor interno com profissionais de outras áreas, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396846

Auditoria

Ao receber a denúncia de um funcionário de que um gerente de vendas estava cobrando uma comissão para antecipar envio de mercadorias para alguns clientes e, consequentemente, atrasando o de outros, a Auditoria Interna fez um exame de inspeção, verificando notas fiscais, pedidos de compra e recibo de pagamento. A Auditoria Interna não identificou nenhuma distorção. Considerando esses fatos, o teste mais adequado para a identificação da suposta fraude é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396845

Auditoria

Os meios à disposição do auditor para a seleção de itens em um teste de auditoria são:

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396844

Auditoria

Analise as seguintes afirmativas sobre os papeis de trabalho de auditoria:

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

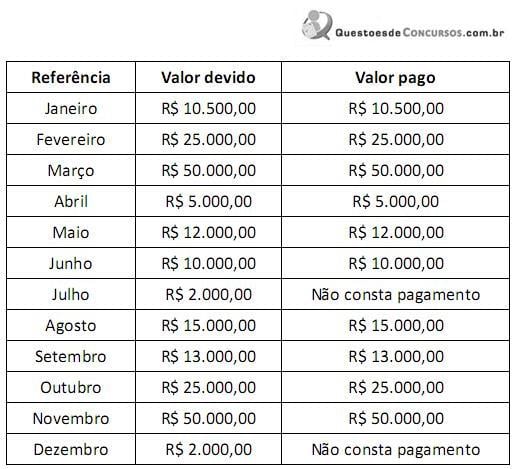

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Q394609

Auditoria

As técnicas de fluxogramação são normalmente utilizadas pelo auditor independente objetivamente para:

Q394608

Auditoria

Analise as informações a seguir, classificando-as como (V) verdadeira ou (F) falsa.

De acordo com as Normas Brasileiras de Contabilidade – PA 265, deficiência de controle interno existe quando:

( ) o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis;

( ) falta controle necessário para prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis;

( ) não há processos instalados na entidade;

( ) não há formalização de procedimentos mediante a feitura de manuais.

A classificação correta, de cima para baixo, é:

De acordo com as Normas Brasileiras de Contabilidade – PA 265, deficiência de controle interno existe quando:

( ) o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis;

( ) falta controle necessário para prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis;

( ) não há processos instalados na entidade;

( ) não há formalização de procedimentos mediante a feitura de manuais.

A classificação correta, de cima para baixo, é:

Q394607

Auditoria

As deficiências de controle interno que o auditor identificou durante a auditoria e que, no seu julgamento profissional, são de importância suficiente para merecer a atenção deverão ser comunicadas apropriadamente:

Q394606

Auditoria

Representa, em uma organização, o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa:

Q394605

Auditoria

No que tange ao relatório da auditoria, o auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis e deverá

Q394604

Auditoria

Avaliar o nível de operacionalização das unidades consoante os normativos vigentes, contribuir para otimização da dinâmica de autuação das unidades por meio de ações preventivas, cobrindo produtos, serviços e infraestrutura; verificar a adequacidade das normas operacionais e unidades em função da evolução tecnológica de cada organização; e estimular a qualidade organizacional, entre outros não menos importantes, são objetivos gerais relativos à:

Q394603

Auditoria

Para detectar e analisar situações anormais e significativas constatadas nas demonstrações contábeis, mais precisamente nas contas do balanço patrimonial e da demonstração do resultado, bem como identificar áreas prioritárias ou áreas com problemas, onde, portanto, deverá concentrar mais atenção, o auditor deverá:

Q394602

Auditoria

Os(as)_________________ constituem exames e investigações, incluindo testes de observância e testes subs- tantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Assinale a alternativa que preenche corretamente a lacuna do texto.

Assinale a alternativa que preenche corretamente a lacuna do texto.

Q394601

Auditoria

Constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações. Devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas.

O texto trata de

O texto trata de

Q394600

Auditoria

Risco de auditoria é o risco de que: