Questões de Concurso Sobre auditoria

Foram encontradas 9.619 questões

Q599611

Auditoria

Os papéis de trabalho constituem a documentação preparada

pelo auditor ou fornecida a este na execução da auditoria; sua

guarda é responsabilidade do (a):

Q599610

Auditoria

A NBC TA 610 dispõe sobre a utilização do trabalho de auditoria

interna. Na determinação da utilização do trabalho da auditoria

interna para os fins da auditoria, são itens a serem avaliados,

EXCETO:

Q599609

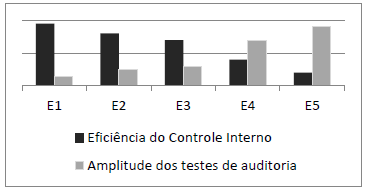

Auditoria

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A partir da análise do gráfico, é correto afirmar que:

Q599608

Auditoria

O objetivo da auditoria ao examinar as demonstrações

financeiras é expressar uma opinião sobre suas propriedades e

assegurar que elas representem adequadamente a posição

patrimonial e financeira.

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Nesse contexto, a responsabilidade pela elaboração das demonstrações financeiras é da:

Q599607

Auditoria

A auditoria consiste no levantamento, exame e avaliação de

procedimentos, operações, rotinas e demonstrações contábeis de

uma entidade. A partir da compreensão conceitual, é correto

dizer que o objeto do trabalho de auditoria se circunscreve:

Ano: 2015

Banca:

EXATUS-PR

Órgão:

Prefeitura de Nova Friburgo - RJ

Prova:

EXATUS-PR - 2015 - Prefeitura de Nova Friburgo - RJ - Fiscal de Tributos |

Q598193

Auditoria

Sobre Auditoria é INCORRETO afirmar

que:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595170

Auditoria

Com referência aos programas de auditoria aplicáveis aos diversos grupos de contas, julgue o item subsequente.

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Na auditoria de contas a receber, é relevante examinar os créditos a essa conta que não sejam feitos em dinheiro. Pode-se simular uma devolução de mercadoria ou dar baixa em uma conta supostamente incobrável, desviando-se o dinheiro efetivamente recebido.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595168

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, jugue o item a seguir.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595167

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, jugue o item a seguir.

A infringência a leis e regulamentos, detectada pelo auditor e não corrigida ou comunicada pela organização prestadora de serviços, e passível de afetar entidades usuárias, não autoriza o auditor a comunicar os fatos aos órgãos reguladores ou fiscalizadores.

A infringência a leis e regulamentos, detectada pelo auditor e não corrigida ou comunicada pela organização prestadora de serviços, e passível de afetar entidades usuárias, não autoriza o auditor a comunicar os fatos aos órgãos reguladores ou fiscalizadores.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595166

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, jugue o item a seguir.

O auditor deverá atentar para situações associadas ao aumento de risco de erros ou fraudes, como, por exemplo, uma elevada rotação do pessoal-chave nas áreas contábil, financeira e de auditoria interna, ou mudanças frequentes de auditores e advogados.

O auditor deverá atentar para situações associadas ao aumento de risco de erros ou fraudes, como, por exemplo, uma elevada rotação do pessoal-chave nas áreas contábil, financeira e de auditoria interna, ou mudanças frequentes de auditores e advogados.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Tecnologia da Informação - Cargo 5 |

Q595165

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria,

jugue o item a seguir.

Entre as evidências buscadas pelo auditor para chegar a conclusões fundamentadas, é possível citar as indicações financeiras como reveladoras de possíveis riscos à continuidade, como, por exemplo, substituição da prática de pagamentos a vista por transações a crédito com os fornecedores.

Entre as evidências buscadas pelo auditor para chegar a conclusões fundamentadas, é possível citar as indicações financeiras como reveladoras de possíveis riscos à continuidade, como, por exemplo, substituição da prática de pagamentos a vista por transações a crédito com os fornecedores.

Q592942

Auditoria

A firma de auditoria UAXM − Auditores Independentes foi contratada para realizar a auditoria das demonstrações contábeis referente

ao exercício de 2014, de determinada empresa estatal do Estado. Finalizados os trabalhos de auditoria, o Auditor deve

formar uma opinião e emitir o relatório. O Auditor expressa uma opinião não modificada quando

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590282

Auditoria

Acerca do planejamento da autoria, a Resolução CNJ nº 171/2013

recomenda que seja realizada uma adequada avaliação de riscos,

com o objetivo de identificar áreas, sistemas e processos

relevantes a serem examinados. Um dos riscos passíveis de serem

identificados é o risco de processo, que pode ser exemplificado

por fatores como:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590281

Auditoria

A realização do trabalho de auditoria considera procedimentos e

técnicas previamente definidos na fase de planejamento. A

Resolução CNJ nº 171/2013 apresenta algumas técnicas

comumente utilizadas a partir do Programa de Auditoria. A

técnica em que o auditor requer informações de terceiros com a

indicação de quantitativos ou valores no texto da requisição, com

prazo para resposta, é:

Ano: 2015

Banca:

CAIP-IMES

Órgão:

DAE de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2015 - DAE de São Caetano do Sul - SP - Analista Administrativo |

Q587782

Auditoria

Considerando (V) para verdadeiro ou (F) para falso, analise as afirmações abaixo e assinale a alternativa que

apresenta a ordem correta.

( ) Os trabalhos executados por auditores internos têm por objetivo principal a emissão de parecer sobre as demonstrações contábeis, opinando se estas estão de acordo com as práticas contábeis.

( ) No Brasil atualmente todas as empresas constituídas sobre a forma de sociedades anônimas, além daquelas reguladas por controles de fiscalização da Comissão de Valores Mobiliários, Banco Central do Brasil e Superintendência de Seguros Privados, devem ser auditadas por auditores independentes.

( ) A auditoria externa é uma atividade de avaliação independente, dentro de uma organização, para revisar as operações contábeis, financeiras e outras, dentro da finalidade de prestar serviço à administração. É um controle administrativo cuja função é medir e avaliar a eficiência dos outros controles.

( ) Os trabalhos executados por auditores internos têm por objetivo principal a emissão de parecer sobre as demonstrações contábeis, opinando se estas estão de acordo com as práticas contábeis.

( ) No Brasil atualmente todas as empresas constituídas sobre a forma de sociedades anônimas, além daquelas reguladas por controles de fiscalização da Comissão de Valores Mobiliários, Banco Central do Brasil e Superintendência de Seguros Privados, devem ser auditadas por auditores independentes.

( ) A auditoria externa é uma atividade de avaliação independente, dentro de uma organização, para revisar as operações contábeis, financeiras e outras, dentro da finalidade de prestar serviço à administração. É um controle administrativo cuja função é medir e avaliar a eficiência dos outros controles.

Ano: 2015

Banca:

CAIP-IMES

Órgão:

DAE de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2015 - DAE de São Caetano do Sul - SP - Analista Administrativo |

Q587781

Auditoria

Assinale a alternativa INCORRETA.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Administração, Contabilidade, Direito ou Economia - Cargo 3 |

Q586787

Auditoria

Com referência aos programas de auditoria aplicáveis aos diversos grupos de contas, julgue o item subsequente.

Em um exame para verificação de possíveis passivos omitidos, dois meses após o encerramento do balanço, será correto o auditor convencer-se da existência de omissões, caso ele constate que, embora as compras tenham sido realizadas com vencimento para trinta dias, várias faturas remanescentes do exercício anterior tenham permanecido em aberto.

Em um exame para verificação de possíveis passivos omitidos, dois meses após o encerramento do balanço, será correto o auditor convencer-se da existência de omissões, caso ele constate que, embora as compras tenham sido realizadas com vencimento para trinta dias, várias faturas remanescentes do exercício anterior tenham permanecido em aberto.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Administração, Contabilidade, Direito ou Economia - Cargo 3 |

Q586783

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, julgue o item a seguir.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Entre as operações que devem merecer a atenção dos profissionais e das organizações contábeis, por configurarem indícios da ocorrência de crimes de lavagem de dinheiro, incluem-se aquelas que, aparentemente, não resultem das atividades usuais do cliente ou do seu ramo de negócio.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RN

Prova:

CESPE - 2015 - TCE-RN - Inspetor - Administração, Contabilidade, Direito ou Economia - Cargo 3 |

Q586782

Auditoria

Com relação a técnicas, procedimentos e relatórios de auditoria, julgue o item a seguir.

A infringência a leis e regulamentos, detectada pelo auditor e não corrigida ou comunicada pela organização prestadora de serviços, e passível de afetar entidades usuárias, não autoriza o auditor a comunicar os fatos aos órgãos reguladores ou fiscalizadores.

A infringência a leis e regulamentos, detectada pelo auditor e não corrigida ou comunicada pela organização prestadora de serviços, e passível de afetar entidades usuárias, não autoriza o auditor a comunicar os fatos aos órgãos reguladores ou fiscalizadores.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Auditoria |

Q585556

Auditoria

Ainda à luz das disposições do COSO relativas a controle interno, julgue o item a seguir.

Em uma organização em que ocorram falhas cuja principal causa seja a inexperiência de seu corpo funcional em razão do alto índice de rotatividade de empregados, haverá necessidade de aprimoramento do componente ambiente de controle.

Em uma organização em que ocorram falhas cuja principal causa seja a inexperiência de seu corpo funcional em razão do alto índice de rotatividade de empregados, haverá necessidade de aprimoramento do componente ambiente de controle.