Questões de Concurso Sobre auditoria

Foram encontradas 9.604 questões

(__)O levantamento financeiro é técnica de auditoria que compara as origens e as aplicações de recursos do contribuinte em determinado período, permitindo identificar eventual incremento patrimonial não justificado pelas receitas declaradas.

(__)A análise de fluxo de caixa consiste na verificação exclusiva dos registros de entrada e saída de numerário nas contas bancárias do contribuinte, desconsiderando movimentações em espécie ou transações realizadas por meio de terceiros.

(__)A técnica de análise comparativa consiste em confrontar indicadores do contribuinte auditado com padrões setoriais ou com dados históricos do próprio contribuinte, identificando variações que possam indicar irregularidades.

(__)O arbitramento da base de cálculo tributária pode ser adotado pelo Auditor Fiscal quando o contribuinte não mantém escrituração regularmente ou quando os registros apresentam vícios que os tornam imprestáveis para apuração do tributo.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

No âmbito da auditoria operacional, o relatório deve refletir de forma imparcial os achados identificados, considerando tanto deficiências quanto boas práticas. Um relatório de auditoria que enfatiza exclusivamente falhas, desconsiderando aspectos positivos identificados, apresenta qual risco?

I. O risco diz respeito à possibilidade de que um evento afete negativamente o alcance dos objetivos, enquanto a oportunidade diz respeito à possibilidade de que um evento afete positivamente os objetivos de uma organização.

II. A análise do risco compreende a determinação do seu nível, considerando a relação entre impacto do risco sobre o objetivo/resultado esperado e a sua probabilidade de ocorrência.

III. O tratamento de risco compreende o planejamento de ações para modificar o nível do risco. O nível do risco dificilmente pode ser modificado por meio de medidas de respostas eficazes de quem realiza tais ações organizacionais.

IV. A fase de comunicação de risco caracteriza-se pela identificação das partes interessadas e pelo compartilhamento das informações relativas à gestão de riscos sobre determinado objeto, observada a classificação da informação quanto ao sigilo.

Assinale a alternativa CORRETA:

I. A evidência de auditoria possui natureza cumulativa e é obtida principalmente por meio dos procedimentos realizados durante o curso do trabalho, sendo indispensável para fundamentar a opinião e o relatório do auditor.

II. O ceticismo profissional exige que o auditor mantenha uma postura alerta, entendendo-se que se obtém maior segurança quando as evidências são consistentes e provenientes de fontes ou naturezas diferentes do que quando consideradas individualmente.

III. A suficiência e a adequação são medidas interdependentes, em que a adequação se refere exclusivamente à quantidade de evidências obtidas de fontes externas e de especialistas para garantir que o erro seja minimizado.

Está correto o que se afirma APENAS em

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. Constatações que não possam resultar em modificação do relatório de auditoria ou na inclusão de parágrafo de ênfase no relatório do auditor.

II. Resultados de procedimentos de auditoria que indiquem que as demonstrações contábeis podem conter distorção relevante ou a necessidade de revisar a avaliação anterior dos riscos de distorção relevante feita pelo auditor e as respostas do auditor aos riscos avaliados.

III. Circunstâncias que causam dificuldade significativa ao auditor para aplicar os procedimentos de auditoria necessários.

Quais estão corretas?

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

O relatório de conciliação contábil deve identificar apenas as diferenças encontradas e os seus valores, sem a necessidade de descrever a origem das divergências ou as providências adotadas para a correção, pois essas informações são registradas em processo administrativo separado.

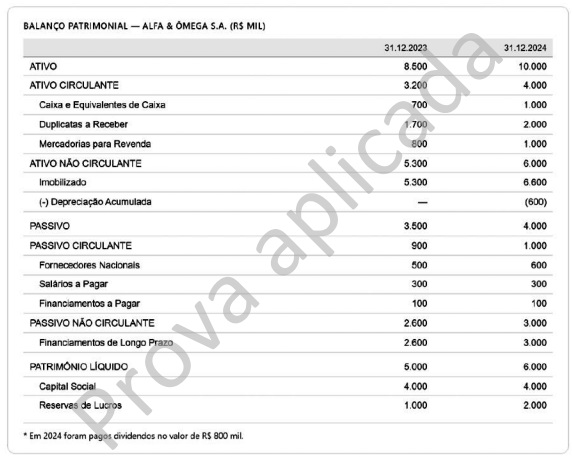

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A auditoria interna difere da auditoria independente essencialmente pelo vínculo do auditor com a entidade, pois o auditor interno integra a própria organização auditada ou presta serviços a ela de forma dedicada, ao passo que o auditor independente mantém independência formal em relação à entidade.

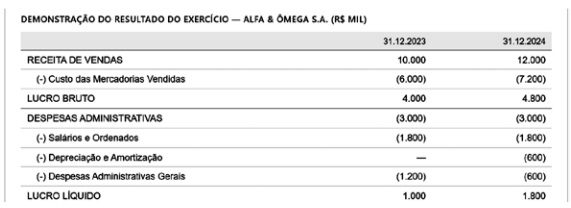

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os procedimentos substantivos de auditoria destinam‑se exclusivamente à avaliação do desenho e da efetividade operacional dos controles internos da entidade, sendo dispensável sua aplicação quando tais controles se mostram adequados, e subdividem‑se em testes de controles e procedimentos analíticos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os papéis de trabalho são documentos elaborados ou obtidos pelo auditor durante a auditoria, que registram os procedimentos aplicados, as evidências obtidas e as conclusões alcançadas, constituindo suporte para o relatório de auditoria.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A auditoria é uma atividade de exame sistemático e independente, que é realizada por profissional habilitado, com o objetivo de verificar se as atividades e os resultados estão em conformidade com as disposições planejadas, com os requisitos estabelecidos e com as normas vigentes.